AleaSoft: La producción eólica aumentó en toda Europa y la demanda bajó favoreciendo el descenso de precios

La producción eólica se incrementó esta semana en todos los mercados europeos, lo que unido a una menor demanda propiciaron el descenso de los precios en todos los mercados del continente. Los precios de los futuros del gas TTF y del carbón API 2 para febrero de 2020 volvieron a romper esta semana el récord mínimo de los últimos dos años. Se espera que la semana próxima los precios suban como consecuencia de temperaturas más frías y una menor producción eólica

La producción eólica se incrementó esta semana en todos los mercados europeos, lo que unido a una menor demanda propiciaron el descenso de los precios en todos los mercados del continente. Los precios de los futuros del gas TTF y del carbón API 2 para febrero de 2020 volvieron a romper esta semana el récord mínimo de los últimos dos años. Se espera que la semana próxima los precios suban como consecuencia de temperaturas más frías y una menor producción eólica

Producción solar fotovoltaica y termosolar, producción eólica y demanda eléctrica

En los primeros tres días de esta semana la producción solar media en la península ibérica fue un 34% superior al promedio de la semana anterior. En Italia el aumento respecto a la semana pasada fue del 13%. En cambio, en Francia la producción solar fue similar en promedio a la de la semana pasada. Mientras que en Alemania, el promedio de los tres primeros días de esta semana fue un 24% inferior al promedio de la semana pasada.

La producción de este mes de enero de 2020, hasta el miércoles 29 de enero, aumentó en todos los mercados europeos respecto al mismo período del año pasado. Las subidas más importantes se produjeron en Alemania e Italia, con incrementos del 55% y 19% respectivamente.

En AleaSoft se espera que la producción solar de esta semana sea inferior a la de la semana pasada en Alemania y que sea similar a la de la semana anterior en Italia. Durante la semana próxima se prevé que la producción aumente en los mercados de Alemania e Italia y que llegue a superar la producción total de esta semana.

La producción eólica media de los tres primeros días de esta semana aumentó de forma generalizada respecto al promedio de la semana pasada. El aumento más importante se produjo en el mercado de Alemania, donde la producción media pasó de los 221 GWh de la semana pasada a los 739 GWh de los tres primeros días de esta semana.

En lo que va de enero de 2020 la producción eólica descendió un 26% en Italia y un 17% en la península ibérica. En Alemania, subió un 1,2% y en Francia el incremento fue del 36%.

En AleaSoft se espera que al finalizar esta semana la generación eólica supere la de la semana pasada en todos los mercados analizados. Los aumentos más importantes se esperan en Alemania y Francia. En cambio, para la próxima semana se espera que la producción eólica disminuya en general respecto a esta semana.

La demanda eléctrica descendió los primeros tres días de esta semana respecto a los mismos días de la semana anterior en la mayor parte de los países analizados, exceptuando Alemania y Portugal, donde aumentó un 2,8% y 0,4% respectivamente. En el resto de países los descensos estuvieron entre el 8,8% de Francia y el 1,1% de Italia. Durante el resto de la semana se espera que la demanda continúe descendiendo debido a las temperaturas que serán menos frías y al efecto del fin de semana. La próxima semana se espera que la demanda aumente con el descenso de las temperaturas a partir del próximo martes.

España peninsular, producción solar fotovoltaica y termosolar y producción eólica

La producción solar media de España, que incluye a la fotovoltaica y a la termosolar, aumentó en 5 GWh de lunes a miércoles de esta semana respecto a la media de la semana anterior, lo que representó un incremento del 42%. Por lo que respecta a la variación interanual registrada en los primeros 29 días del mes de enero, el incremento fue del 5,6%.

El promedio de la producción eólica de los primeros tres días de esta semana superó al promedio de la semana pasada en un 40%. Sin embargo, en lo que va de mes se registró una caída interanual del 21% en la producción con esta tecnología.

La demanda eléctrica de España peninsular los primeros tres días de esta semana descendió un 6,2% respecto a la semana pasada.

Por otra parte, las centrales nucleares continúan en funcionamiento y la producción nuclear permanece en torno a los 170 GWh diarios.

Según los datos del último Boletín Hidrológico del Ministerio para la Transición Ecológica y el Reto Demográfico, las reservas hidroeléctricas actuales son de 12 665 GWh, lo que representa el 55% de la capacidad máxima disponible.

Mercados eléctricos europeos

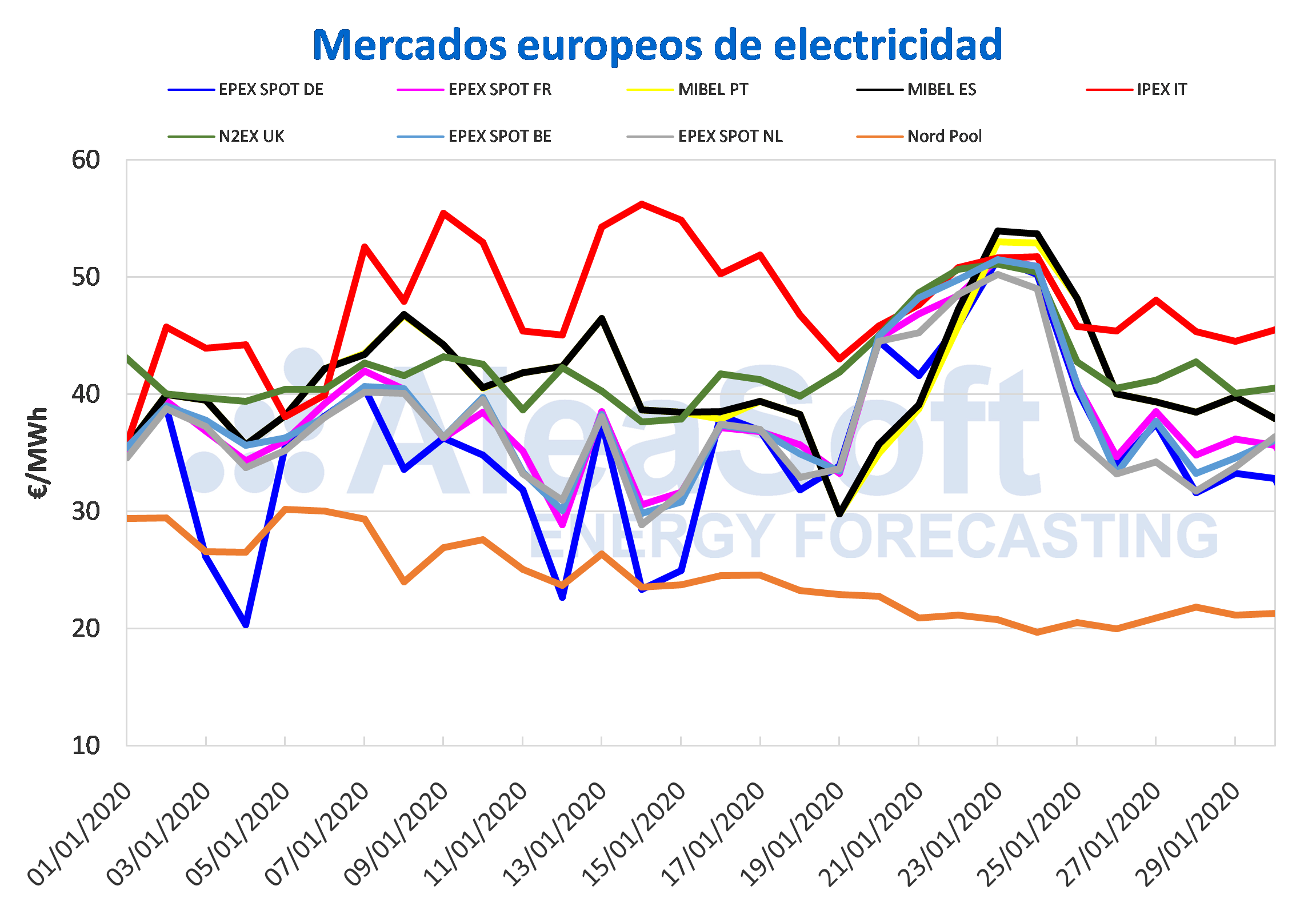

En los primeros cuatro días de esta semana, los precios de los mercados eléctricos europeos disminuyeron de manera general respecto a los mismos días de la semana anterior, como habíamos adelantado a principios de esta semana. Los mercados EPEX SPOT de Alemania, Francia, Bélgica y los Países Bajos fueron los de mayor variación, con descensos de entre el 24% y el 28%. Estos mercados se situaron con precios promedios que van desde los 33,79 ?/MWh del mercado alemán y los 36,29 ?/MWh del mercado francés. Por otra parte, el mercado Nord Pool de los países nórdicos, a pesar de ser el mercado con el menor precio promedio en lo que va de semana, de 21,30 ?/MWh, fue el de menor descenso, del 0,4%. Entre tanto, el mercado IPEX de Italia fue el de mayor precio de Europa, con un promedio de 45,84 ?/MWh y una bajada del 6,4%. El mercado N2EX de Gran Bretaña con una variación del ?16% fue el segundo mercado con los precios más altos, al promediar un precio de 41,14 ?/MWh.

En lo que va de semana, los mercados estuvieron bastante desacoplados entre ellos y los precios diarios de la mayoría de ellos se movieron entre los 30 ?/MWh y los 40 ?/MWh. Las excepciones fueron el mercado italiano, donde los precios diarios estuvieron por encima de los 44 ?/MWh, lo que hizo que recuperara su posición como mercado con los precios más altos, y el mercado de los países nórdicos, con precios que rondaron los 21 ?/MWh, continuando como el mercado con precios más bajos del continente.

Según el análisis realizado por AleaSoft, el descenso de los precios durante esta semana se debe al aumento de la producción eólica de forma generalizada en el continente, así como la disminución de la demanda eléctrica por las temperaturas menos frías registradas.

En AleaSoft se prevé que en los días restantes de esta semana los precios de la mayoría de los mercados europeos continuarán bajando debido a una menor demanda y temperaturas menos frías durante el fin de semana. Para la próxima semana se espera que los precios aumenten, debido a que descenderán nuevamente las temperaturas, lo que conllevará un aumento de la demanda eléctrica en la mayoría de los mercados. No obstante, se espera que la semana próxima los precios no lleguen al nivel de la semana del 20 de enero en la que varios días los precios rondaron los 50 ?/MWh.

Mercado ibérico

Durante los primeros cuatro días de esta semana, los precios del mercado MIBEL de España y Portugal tuvieron descensos del 12% y 9,9% respectivamente, en comparación con los mismos días de la semana anterior. Con un precio promedio de 38,88 ?/MWh para ambos polos, fue el tercero en el ranking de los mercados con los precios más altos de Europa en lo que va de semana. Estos descensos en los precios respecto a la semana pasada fueron la consecuencia de diversos factores: unas temperaturas menos frías que provocaron una menor demanda eléctrica, además de una recuperación de la producción solar y eólica desde que comenzó esta semana.

En AleaSoft se espera que los precios continúen descendiendo durante el resto de la semana favorecidos por la disminución de la demanda durante el fin de semana. Por otra parte, para la próxima semana se prevé que aumenten a consecuencia de una mayor demanda por nuevos descensos en las temperaturas y una menor producción eólica.

Futuros de electricidad

Los precios de los futuros de electricidad europeos para el segundo trimestre de 2020 permanecieron con muy poca variación al cierre de la sesión del miércoles 29 de enero en comparación con los valores registrados el viernes 24 de enero. Los precios de la mayoría de los mercados analizados oscilaron entre el ?2,1% y el 0,4%. Las excepciones fueron los mercados de ICE y NASDAQ de los países nórdicos, que han mantenido la tendencia bajista que ya tenían la semana pasada y cerraron este miércoles casi un 7,0% por debajo del viernes anterior.

El panorama en los precios de los futuros para el año calendario 2021 de los mercados europeos fue idéntico al registrado para el segundo trimestre de 2020. En este caso, las variaciones en los precios de cierre del miércoles 29 de enero se han mantenido en el rango del ?1,4% al 0,0% de diferencia en comparación con el viernes pasado. Lo anterior no aplica para los mercados ICE y NASDAQ de los países nórdicos, que continuaron en la senda bajista y cerraron un 5,0% más bajos que en la sesión del viernes 24 de enero.

Brent, combustibles y CO2

Los precios de los futuros de petróleo Brent para el mes de marzo de 2020 en el mercado ICE el lunes 27 de enero continuaron con la tendencia descendente de la semana anterior y se alcanzó un precio de cierre de 59,32 $/bbl, un 9,0% inferior al del lunes de la semana pasada y el más bajo desde el 31 de octubre de 2019, cuando se registró un precio de cierre de 58,34 $/bbl. Sin embargo, los días posteriores se produjeron ligeros aumentos y el precio de cierre del miércoles 29 de enero fue de 59,81 $/bbl, un 5,4% inferior al del miércoles de la semana pasada.

La preocupación por la desaceleración económica mundial relacionada con la expansión del coronavirus seguirá ejerciendo su influencia sobre los precios en los próximos días. Sin embargo, la OPEP se está planteando adelantar su reunión prevista para inicios de marzo en la que se analizará la introducción de nuevos recortes con el fin de mantener el equilibrio del mercado.

Los precios de los futuros de gas TTF en el mercado ICE para el mes de febrero de 2020 iniciaron esta semana con ligeros ascensos que permitieron alcanzar precios de cierre similares a los de los mismos días de la semana anterior. Sin embargo, el miércoles 29 de enero se registró un descenso del 5,9% respecto al día anterior, alcanzándose un precio de cierre de 10,15 ?/MWh, el más bajo de los últimos dos años.

Los precios del gas TTF en el mercado spot los primeros días de esta semana tuvieron valores inferiores a los de los mismos días de la semana pasada. El precio índice alcanzado para el jueves 30 de enero es de 10,30 ?/MWh, el más bajo después de los 9,47 ?/MWh del 1 de noviembre de 2019.

Los precios de los futuros del carbón API 2 en el mercado ICE para el mes de febrero de 2020 los primeros días de esta semana se recuperaron. Esto permitió que el martes se alcanzara un precio de cierre de 50,25 $/t, que coincide con el valor máximo de la semana pasada, registrado el día 23 de enero. Pero el miércoles 29 de enero los precios descendieron hasta alcanzar un precio de cierre de 49,00 $/t, lo que constituye un nuevo mínimo histórico de los últimos dos años. El descenso de la demanda en China debido al brote de coronavirus puede afectar a los precios en los próximos días.

Los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2020 iniciaron esta semana con ascensos que permitieron alcanzar un precio de cierre de 24,66 ?/t el martes 28 de enero. Pero el miércoles 29 de enero el precio de cierre descendió hasta los 23,99 ?/t, el más bajo de las últimas dos semanas. Esto está relacionado con los precios bajos del gas que hicieron disminuir la generación con carbón, causando un descenso en la demanda de derechos de emisión. Se espera que en febrero los precios puedan bajar como consecuencia del Brexit debido al aumento de la oferta.

Para más información, dirigirse al siguiente enlace:https://aleasoft.com/es/produccion-eolica-aumento-toda-europa-demanda-bajo-favoreciendo-descenso-precios/

Fuente Comunicae