Planes de retorno absoluto para reducir la volatilidad de la cartera

Los planes de retorno absoluto buscan rendimientos positivos al margen del devenir de las bolsas

La inversión de retorno absoluto describe un tipo de estrategias de inversión que buscan obtener un rendimiento positivo a lo largo del tiempo, con menos volatilidad que las acciones, independientemente de si los mercados suben, bajan o se mueven lateralmente.

En planes de pensiones del sistema individual, el grupo de planes de rentabilidad absoluta, de acuerdo con su política de inversión, invierten en activos del mercado monetario, renta fija y/o renta variable, teniendo como objetivo obtener rentabilidades positivas, pero no garantizadas, en cualquier entorno de mercado.

Dentro de este grupo, los planes de la categoría VDOS de Retorno Absoluto se definen como aquellos con gestión de riesgo, con y sin rango de volatilidad establecido y con una gestión tradicional o alternativa.

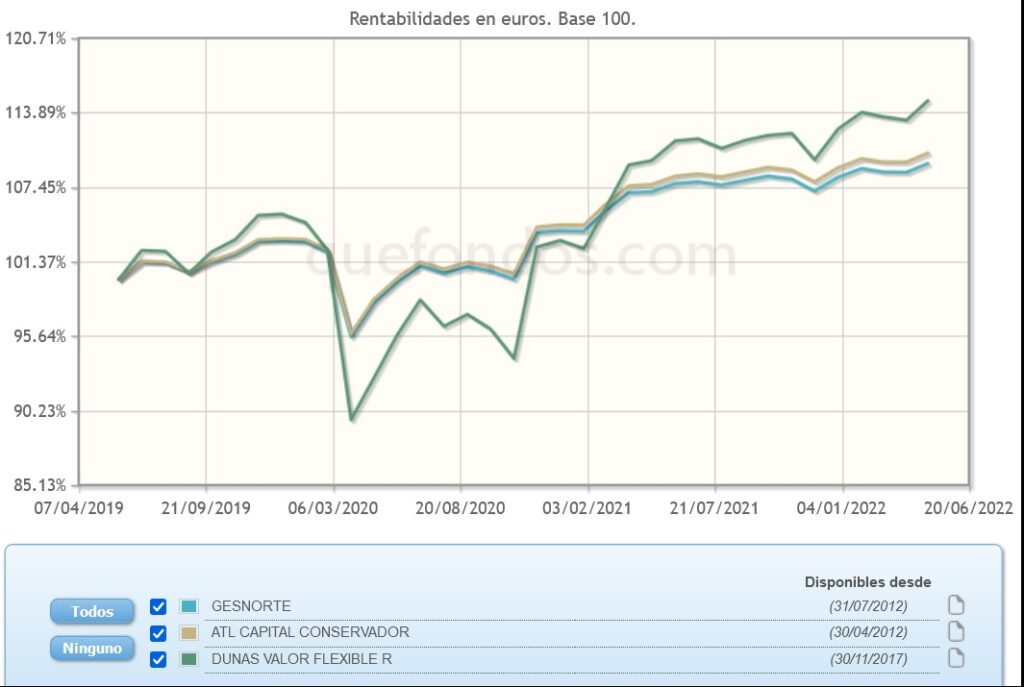

El plan de retorno absoluto más rentable

El más rentable de esta categoría, con la más alta calificación de cinco estrellas de VDOS, es la clase R de Dunas Valor Flexible con un 2,24 por ciento de revalorización en el año.

A un año, su rentabilidad es de 4,92 por ciento, con un dato de volatilidad de 3,99 por ciento. Con una filosofía de retorno absoluto, la gestión del fondo está encaminado a la consecución de retornos superiores a euríbor 12 meses más 500 puntos básicos anuales (antes de comisiones de gestión y depósito), en un horizonte temporal mínimo de 5 años, con una volatilidad objetivo del 10 por ciento y máxima del 15 ciento anualizada.

Para ello, invertirá principalmente tanto en mercados de renta fija como de renta variable internacionales, divisas o estrategias relativas, adaptándose de forma flexible a las variaciones de los mercados financieros y el entorno macro y microeconómico.

Su objetivo consiste en maximizar la ratio rentabilidad/riesgo mediante la gestión activa. Las mayores posiciones en su cartera corresponden al contrato de futuros sobre el Stoxx Europe 600 Future June 22 (14,80 por ciento), los fondos de la propia gestora Dunas Valor Cauto I (9,96 por ciento) y Dunas Valor Flexible I (9,43 por ciento) y los contratos de futuros sobre el Euro Bono Future June 22 (7,86 por ciento) y sobre el Long Gilt Future June22 (5,72 por ciento).

La suscripción de la clase R de este plan requiere una aportación mínima, inicial y periódica, de 30 euros, aplicando a sus partícipes una comisión fija de 1,50 por ciento y de depósito de 0,08 por ciento.

Retorno absoluto con volatilidad controlada

El siguiente plan más rentable es ATL CAPITAL CONSERVADOR revalorizándose un 1,16 por ciento desde el pasado 1 de enero. En el último periodo anual obtiene una rentabilidad de 2,63 por ciento, con un controlado dato de volatilidad de 1,86 por ciento, que lo sitúa entre los mejores de su categoría por este concepto, en el quintil cinco.

La gestión del plan está encaminado a la consecución de retornos superiores a euríbor a 12 meses más 270 puntos básicos anuales, en un horizonte temporal mínimo de 3 años, con una volatilidad objetivo del 5 por ciento y máxima del 8 por ciento anualizada.

Invierte como máximo un 30 por ciento de la exposición neta total en renta variable de cualquier capitalización y sector que el gestor considere infravalorada y el resto en activos de renta fija, principalmente privada, aunque también pública, pudiendo mantener hasta el 50 por ciento del patrimonio en deuda subordinada. La exposición máxima en divisas no euro será del 30 por ciento.

Entre sus mayores posiciones encontramos el fondo Nuclefon FI (15,21 por ciento), contratos de futuros sobre Stoxx Europe 600 Future June 22 (6,16 por ciento), sobre el Euro Bono Future June 22 (5,85 por ciento) y sobre el Long Gilt Future June22 (4,54 por ciento) y la emisión de Banco de Crédito Social Cooperativo S.A. 1,75% (4,25 por ciento).

Como en el plan anterior, la aportación mínima, inicial y periódica, para su suscripción es de 30 euros. Grava a sus partícipes con una comisión fija de 1 por ciento y de depósito de 0,08 por ciento.

Segundo mejor plan por categoría

Un 1,08 por ciento es la rentabilidad obtenida por el plan GESNORTE desde comienzos de año, revalorizándose un 2,36 por ciento en el último periodo anual, en el que registra un dato bastante controlado de volatilidad de 1,86 por ciento, que lo sitúa en el segundo mejor grupo de su categoría, por tal concepto, en el quintil cuatro.

Su objetivo de gestión es la consecución de retornos superiores al índice compuesto por un 90 por ciento del Eurostoxx 300 con dividendos y un 10 por ciento del Eonia 7 días Capitalizado, en un horizonte temporal mínimo de 5 años, con una volatilidad objetivo, anualizada, inferior al 80 por ciento de la volatilidad alcanzada por dicho índice compuesto.

Sus mayores posiciones incluyen las emisiones del Reino de España Spain(Kingdom Of) 2.75% (7,21 por ciento) y Spain(Kingdom Of) 5.5% (4,76 por ciento), de Bayer Nordic SE FRN (4,38 por ciento); del Reino de España Spain(Kingdom Of) 4.5% (3,71 por ciento) y de Morgan Stanley FRN (3,29 por ciento).

La aportación mínima, inicial y periódica, requerida para invertir en este plan es de 60 euros, aplicando una comisión fija de 1,30 por ciento y de depósito de 0,08 por ciento.

Al margen de los índices de referencia

La estrategia de retorno absoluto adopta un enfoque completamente diferente. Al eliminar los índices de referencia convencionales y, en su lugar, esforzarse por lograr un rendimiento consistentemente positivo y niveles más bajos de volatilidad, los planes de retorno absoluto pueden ofrecer una serie de beneficios potenciales cuando se agregan a una cartera ampliamente diversificada.

Por un lado, reduciendo la volatilidad general de la cartera y, por otro, limitando las pérdidas en los mercados a la baja.

A ello hay que añadir la ampliación de las fuentes de rentabilidad de la inversión, proporcionando un valioso potencial de diversificación y mejorando el rendimiento ajustado al riesgo de una cartera.

El objetivo final de agregar un plan de retorno absoluto a una cartera es mejorar el rendimiento ajustado al riesgo de toda la cartera, para lograr un mayor rendimiento incremental a partir de una combinación de inversiones menos volátil.

Si esta noticia ha sido útil para ti, apúntate a nuestros boletines ¡No te decepcionaremos! También puedes añadir las alertas de finanzas.com a tus redes y apps: Twitter | Facebook | LinkedIn | Whatsapp | Flipboard. Y sigue los mejores videos financieros de Youtube.