La clave para la expansión de las pymes

El asesoramiento de gestores profesionales es imprescindible para optimizar las vías de financiación empresarial

L

a financiación es vital para que las empresas no sólo puedan hacer frente a las nuevas inversiones que incrementen la productividad en su cadena de valor, sino para atender necesidades transitorias de liquidez, impulsar la digitalización de los procesos o mejorar la sostenibilidad de sus actividades.

En particular es importante para los casi tres millones de pymes que operan en España y que son responsables de unos 18 millones de puestos de trabajo, según las cifras del Ministerio de Industria. Muchas veces, estas compañías se ven obligadas a acometer elevadas inversiones cuyos retornos tardan en llegar, lo que puede tensionar la tesorería a corto plazo, algo que no se podría solucionar con aportaciones de los socios o ampliaciones de capital.

De esta forma, «la financiación es una herramienta esencial, tanto para las empresas que buscan empezar un negocio, como las que están en expansión o simplemente necesitan mantener su día a día y desarrollar su actividad», explica Elisa Sánchez Barrena, directora de financiación empresas en Banco Sabadell.

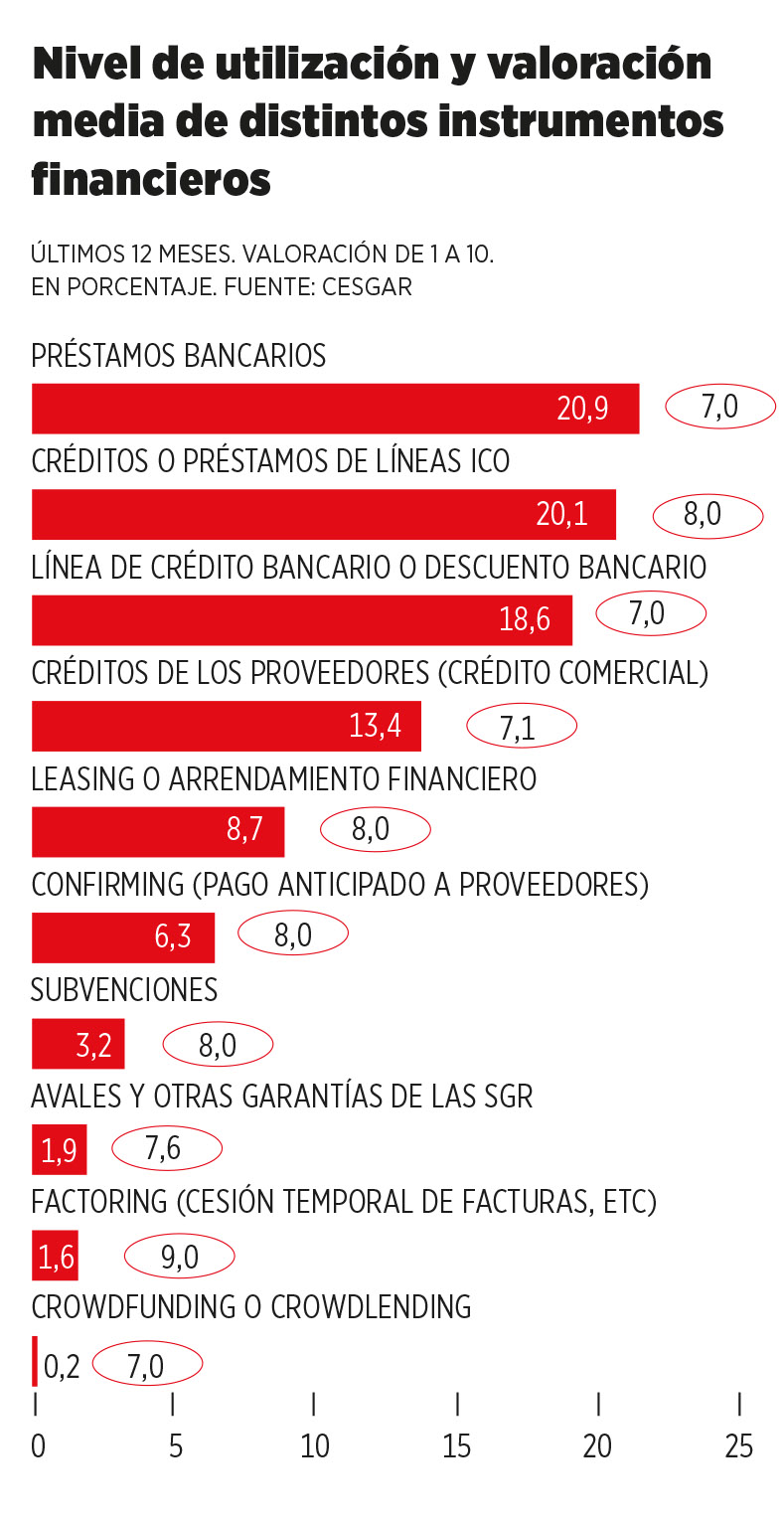

En 2023, el 54,2 por ciento de las pymes necesitó financiación, el 67 por ciento para financiar el circulante y el 31,6 por ciento para invertir en equipos productivos. Además, un tercio de las pequeñas y medianas empresas necesitó capital para invertir en digitalización y sostenibilidad, según los datos del Informe Anual SGR-Cesgar 2023.

Acompañamiento experto

Para acceder a estos fondos en las mejores condiciones, las empresas necesitan el acompañamiento de gestores de banca profesionales, expertos con dilatada experiencia y formación capaces de ofrecer las soluciones que mejor se ajusten a cada cliente.

«Para que las empresas puedan aprovechar las mejores condiciones de financiación es necesario que estén adecuadamente asesoradas y acompañadas. Por esta razón, tenemos equipos especializados, formados y certificados en soluciones de financiación», apunta Carmen Urraca, directora de finanzas sostenibles y convenios oficiales en Banco Sabadell.

La entidad pone a disposición de sus clientes equipos especializados que estudiarán los planes de inversión de la compañía y presentarán las mejores alternativas. Así, añade Urraca, «la especialización y el acompañamiento nos convierte en un aliado estratégico para las empresas».

Estos equipos de profesionales son los encargados de realizar un seguimiento del retorno de la inversión y la eficiencia de los productos de financiación elegidos, tanto a corto plazo como a largo plazo.

Distintas formas de financiación

-

Leasing

Contrato de arrendamiento con una cuota periódica, que incluye al final del alquiler una opción de compra, prórroga o devolución.

-

Renting

Contrato de alquiler con una cuota periódica utilizado principalmente con vehículos, dado que incluye todos los gastos de mantenimiento.

-

Factoring

Cesión de los derechos de cobro de las facturas, que son gestionadas por la entidad financiera. Agiliza el cobro y puede cubrir total o parcialmente el riesgo de impago.

-

Líneas de crédito ICO

Líneas de financiación oficial a través del Instituto de Crédito Oficial (ICO) con el fin de impulsar las inversiones en empresas.

En busca del mejor producto

Es cierto que, en la financiación empresarial, el préstamo bancario sigue siendo uno de los recursos más utilizados por las empresas españolas, lo que no significa que sea siempre la mejor solución para sus necesidades. Por ejemplo, «una empresa que necesita controlar la obsolescencia tecnológica y por tanto requiere la entrada de nuevos dispositivos y la retirada de los viejos al cabo de un tiempo, puede beneficiarse del renting o pago por uso», recuerda Sánchez.

En otras ocasiones, las pymes necesitan optimizar la gestión de su liquidez para apoyar el día a día de las operaciones, en cuyo caso pueden acceder a distintos productos de financiación a corto plazo diseñados para cubrir estas necesidades.

Se trata de productos diseñados para «cubrir la brecha que existe entre el momento de la compra o venta y el del pago o cobro», recalca Sánchez. Por ejemplo, los más utilizados en Banco Sabadell son la póliza de crédito, que permite cubrir necesidades puntuales de liquidez de forma flexible y el descuento, que facilita a las empresas convertir sus ventas a crédito en efectivo inmediato, mejorando así su flujo de caja.

No obstante, también hay otros productos más especializados como el factoring, que es una solución integral que consiste en la cesión de los derechos de cobro de las facturas al banco. La entidad se encarga de la gestión de estos cobros y, en algunos casos, ofrece la cobertura del riesgo de insolvencia del deudor. «Esta opción no solo mejora la liquidez, sino que también reduce el riesgo financiero asociado a las ventas a crédito», añade Sánchez.

Una modalidad distinta es el confirming. Por ejemplo, en el caso de Banco Sabadell, la entidad gestiona los pagos a proveedores, lo que supone una doble ventaja. Por un lado, la empresa mejora su gestión de pagos, y por otro, los proveedores tienen la opción de anticipar el cobro de sus facturas. Se trata de una solución que contribuye a fortalecer las relaciones comerciales y a optimizar la cadena de suministro.

Digitalización y sostenibilidad

Más allá de las necesidades del día a día, las empresas deben pensar a largo plazo en términos de grandes tendencias como la digitalización y la sostenibilidad. Aquí, «los bancos jugamos un papel importante acompañando en la transición hacia una economía descarbonizada. Nuestro rol es fundamental porque tenemos la capacidad de canalizar las inversiones hacia proyectos que generen un impacto positivo en el medioambiente y en nuestra sociedad», dice Carmen Urraca.

Lo cierto es que las inversiones en proyectos sostenibles, puntualiza esta experta, «suponen a medio y largo plazo un ahorro de costes para las empresas, así como una anticipación a regulaciones que les permite estar en mejor posición respecto a la competencia y alinear sus valores con los de los inversores, clientes y administración pública».

No hay que perder de vista que la energía es uno de los principales costes de producción, por lo que cualquier fuente de energía renovable produce una reducción considerable del gasto energético.

Carmen Urraca

Directora de finanzas sostenibles Banco Sabadell«Para que las empresas puedan aprovechar las mejores condiciones de financiación es necesario que estén bien acompañadas y asesoradas»

Elisa Sánchez

Directora de financiación empresas Banco Sabadell«La financiación es una herramienta esencial, tanto para las empresas que empiezan un negocio, como las que están en expansión»

Xavier Argelich

CEO Grupo Argelich«Sin el acceso al crédito no habríamos podido en ningún momento llevar a cabo por nuestra parte este tipo de inversiones tan elevadas»

Tanto o más importante resulta la digitalización, dado que las empresas demandan cada vez más soluciones eficientes, no solo en productos financieros sino en herramientas de gestión. Por eso, «Banco Sabadell ha desarrollado herramientas digitales específicas para la gestión de la financiación a corto plazo y circulante», apunta Carmen Urraca.

Además, las empresas cuentan con las subvenciones del Kit Digital, programa financiado por los Fondos Next Generation EU, que apoya la implantación de soluciones de digitalización para autónomos, pymes y empresas. «Para impulsar esta iniciativa, hemos llegado a acuerdos con partners especialistas en digitalización para que asesoren a nuestros clientes en este tipo de ayudas», remacha la experta de Banco Sabadell.

Cuando la adecuada financiación conduce al éxito

La disponibilidad de vías de financiación adecuadas es imprescindible para la expansión y el éxito de las empresas. Lo saben bien en Logikfred, compañía perteneciente a Grupo Argelich, líder en el sector de transportes y logística. Acaba de realizar una importante inversión para construir un almacén robotizado de 5.000 metros de la mano de Banco Sabadell.

Con una capacidad de 25.000 palets, el nuevo almacén ofrece importantes ventajas, como optimización del espacio, gestión inteligente de la cadena de suministro, flexibilidad operativa o automatización de la manipulación. Todo en beneficio del cliente, al asegurar una mejora de la productividad, mayor trazabilidad del producto, menor margen de error y una óptima adaptabilidad a los cambios en la demanda de los productos.

Para llegar a este resultado, sin embargo, las empresas necesitan un adecuado asesoramiento por parte de gestores profesionales especializados en el día a día de la gestión empresarial. En este sentido, Logikfred no ha tenido dificultades de financiación, pues no sólo es una empresa consolidada en el sector, sino que ha contado con el acompañamiento de Banco Sabadell. «Siempre nos han apoyado y como es tradición, han sido muy ágiles en la tramitación», reconoce en una entrevista con Inversión Xavier Argelich, copropietario y CEO del grupo.

De hecho, el papel de la entidad ha sido «fundamental, ya que sin el acceso al crédito no habríamos podido en ningún momento llevar a cabo por nuestra parte este tipo de inversiones tan elevadas», añade Argelich.

Inversiones sostenibles

Con este nuevo almacén, que estará completamente operativo en menos de nueve meses, la compañía espera incrementar su capacidad para mejorar sus procesos y ofrecer a sus clientes unos servicios con los máximos estándares de calidad.

No obstante, para poder hablar de un caso de éxito como el de Logikfred, no sólo es necesaria la financiación. Tanto o más importante es el asesoramiento de entidades como Banco Sabadell para elegir los instrumentos adecuados en función a la «capacidad económica» de la compañía y la experiencia del banco en «otras inversiones similares», recalca Argelich.

Además, es necesario planificar a largo plazo y pensar en el ahorro de costes. Por eso, el nuevo almacén de la compañía es sostenible, ya que utiliza energía de la propia planta fotovoltaica que tiene la empresa.

De nuevo, el acompañamiento de los expertos ha resultado fundamental para llevar a cabo estas inversiones. Desde el inicio de la implantación de la tecnología solar en España, «hemos sido pioneros en la instalación de placas solares y hemos contado con el asesoramiento de nuestros proveedores, para ampliar nuestro parque solar, producir y auto consumir el máximo posible de esta energía limpia», remacha Argelich.

Pero no solo es el almacén, ya que la compañía cuenta con diez camiones de gas que se financian con renting, otra de las fórmulas disponibles en el abanico de soluciones con el que trabajan las entidades financiera para diversificar la financiación empresarial. Es un paso más en la transición hacia los vehículos movidos con energías limpias, como el gas o el hidrógeno, un proceso en el que los bancos y las empresas juegan un papel trascendental.