Huchas digitales o cómo ahorrar a golpe de tarjetas de crédito

Banco Santander se une a otras entidades y lanza un servicio que permite ahorrar vía redondeo en las compras con tarjetas de crédito

La digitalización de la banca va camino de convertirse en un aliado del ahorro con el lanzamiento de las llamadas huchas digitales, unas herramientas automáticas que, a través de una configuración de reglas, entre las que se encuentran el redondeo de compras con tarjetas de crédito, las aportaciones periódicas y el ahorro de una parte de los ingresos, permiten generar un colchón a corto plazo.

Y es que siempre se ha criticado la falta de una cultura del ahorro en España, puesto que los ciudadanos ahorran durante las crisis en lugar de hacerlo en periodos de bonanza. Así, según los datos del Instituto Nacional de Estadística, el 44 por ciento de las familias sólo tiene la capacidad financiera para aguantar los gastos durante tres meses.

Esta funcionalidad ayudaría, por lo tanto, a los consumidores a gestionar mejor sus finanzas y a separar su dinero en distintos espacios para llevar un mejor control de su economía. Además, las reglas automáticas permiten ahorrar de forma constante.

Banco Santander lanza su hucha digital

Banco Santander ha sido el último en apostar por esta iniciativa con el lanzamiento de su hucha digital a través de la cual puede definir objetivos que se pueden personalizar con nombre e imagen y sobre los que puede definir un límite temporal.

De la misma forma, se pueden realizar aportaciones puntuales para ahorrar más rápido o compartir los objetivos con la familia o los amigos, de modo que puedan echar una mano a lograr el objetivo establecido. El dinero ahorrado se acumula en esta hucha digital y el cliente podrá disponer de él en el momento en el que lo necesite, traspasándolo a su cuenta.

Antonio Gallardo, experto financiero de iAhorro, valora positivamente estas apuestas «ya que el cliente puede ver que con estos pequeños esfuerzos se consigue unas pequeñas cantidades que generalmente van a pequeños gastos, que los haces frente sin tener que tirar de financiación como tarjeta de crédito».

Esta idea no es nueva. Uno de los pioneros fue la aplicación de origen gallego Coinscrap, en referencia a las monedas que despreciamos (los céntimos), que calculará cada semana los ahorros y los transferirá a un seguro de ahorro de Caser.

Fernando Martínez-Cue, experto en pensiones y cofundador y director de Future Me, reitera que esta tecnología «está relacionada con la economía del comportamiento, generando conductas por defecto».

También destacan Goin, que permite sincronizar la app con la cuenta del banco o Money Box, que redondea las compras hasta el siguiente euro diariamente y, además, ofrece la posibilidad de invertir en diferentes productos como planes de pensiones o fondos.

La banca ha ido incorporando esta idea, como BBVA con el Programa tu Cuenta Redondeo, asociado a una cuenta vinculada a la tarjeta de debito. Por su parte, Abanca ofrece directamente la Cuenta Calderilla al contratar una tarjeta de manera digital.

Sin apelar al redondeo destacan las iniciativas de ING y Caixabank. En ambos casos, es el usuario el que destina una parte de sus ingresos, a través de aportaciones mensuales, a esas huchas digitales en función de los objetivos que se quiera lograr.

Las huchas digitales se basan en el uso de las tarjetas

El funcionamiento de las huchas digitales es muy sencillo. Se realiza a través de las compras que se haga con tarjetas. La cantidad que se puede ahorrar con este sistema depende de dos factores: el número de compras que se hagan (cuantas más compras, más dinero ahorrado) y el redondeo que se aplique, explica Javier Mezcua, experto en finanzas de Helpmycash.

«Si únicamente se redondean las compras al euro más cercano, difícilmente se podrá ahorrar una cantidad muy elevada de dinero», aclara. No obstante, algunos bancos permiten multiplicarlo por dos, por tres o, incluso, por más, lo que permite ahorrar mucho más dinero.

«Los usuarios que más utilicen las tarjetas serán los que más ahorren», especifica Gallardo. Estamos hablando como clientes potenciales a los más jóvenes y a los de edad media, puesto que son los que más uso de tarjetas hacen. Además, continúa Gallardo, tienen la posibilidad de añadir dinero a estos pequeños ahorros, con lo que sí favorecen la cultura del ahorro.

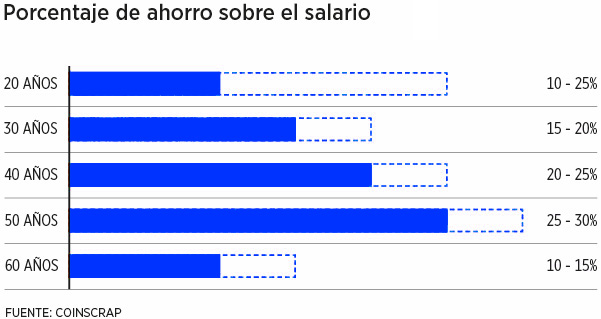

¿De cuánto dinero hablamos? Según cálculos de Coinscrap, destinar el redondeo de las compras puede generar entre 40 y 80 euros al mes (casi 1.000 euros al año).

Ahorro para la jubilación

En la mayoría de los casos las metas establecidas tienen una finalidad a corto plazo, «viajes, estudios o alguna compra importante», explica Martínez-Cue, pero también añade que hay aplicaciones que permiten ahorrar vía redondeo de cara a la jubilación como es la aplicación aragonesa Pensumo.

El saldo que se lograra estaría en línea con la aportación media a planes de pensiones (600 euros al año). En este caso, el microahorro generado iría a parar a un plan de ahorro de Allianz.

Esta idea la aplaude Martínez-Cue, ya que considera que el ahorro puede obedecer a diferentes objetivos que coincidan en el tiempo. «No tiene que haber logrado uno, para comenzar con el siguiente», por lo que considera que el siguiente paso de estas aplicaciones sería ofrecer una pequeña remuneración adicional.

Esta opinión también la comparte Gallardo, ya que cree que «si tenemos en cuenta que son pequeños saldos los que se acumulan incentivaría más su uso o incluso hacer pequeñas aportaciones».

De las aplicaciones mencionadas, sólo la de Coinscrap, gracias a su convenio con Caser con un seguro de ahorro con una rentabilidad del 0,06 por ciento, y la de Pensumo, a través de Allianz, permiten ganar cierta rentabilidad.

No obstante, a medida que prolifera su uso y su lanzamiento la banca puede buscar ofrecer cierta rentabilidad para seguir teniendo «cautivo» esos saldos.