Los planes mixtos flexibles reciben el mayor volumen de entradas netas desde enero

Los planes mixtos acaparan la atención de los inversores, pero su rentabilidad confirma su buen momento

El sentimiento del mercado ha ido variando a lo largo del año. Durante el primer semestre la recuperación continuó, alcanzando en la Unión Europea (UE) valoraciones iguales o superiores a los niveles previos al comienzo de la pandemia del covid-19, a medida que las perspectivas económicas mundiales mejoraban, con el despliegue de la vacuna y en medio del apoyo continuado de las políticas monetarias y fiscales.

Las valoraciones de renta fija, en particular para los bonos corporativos de high yield (Alto Rendimiento), han llegado a estar muy por encima de sus niveles previos al covid-19. en un contexto de aumento de la deuda corporativa y pública.

Pero, tras el verano, el optimismo ha decaído un tanto. Los datos comenzaron a apuntar que, posiblemente, la mayor parte del impulso económico por la reapertura ya había pasado.

La encuesta IFO de Alemania mostraba fuertes caídas en la moral y las expectativas empresariales. Además, el índice de Citibank de sorpresas económicas globales, esencialmente un indicador de si los datos están superando o subestimando los pronósticos, se tornó negativo durante la última semana de agosto, por primera vez desde junio de 2020.

También en agosto las primeras encuestas manufactureras para Europa cayeron al nivel más bajo desde enero, en consonancia con el debilitamiento en Estados Unidos y China.

Un entorno que se dibuja una vez más difícil para la última parte del año, más aún si incluimos en el cóctel la preocupación sobre la inflación, y que puede provocar episodios de volatilidad en los mercados. En estas etapas, la flexibilidad es una gran aliada de los inversores.

La capacidad de poder variar la asignación por tipo de activo, e incluso de valores, para adaptarse a los vaivenes del mercado, sin limitaciones, puede rendir excelentes resultados, bajo la gestión de un experto.

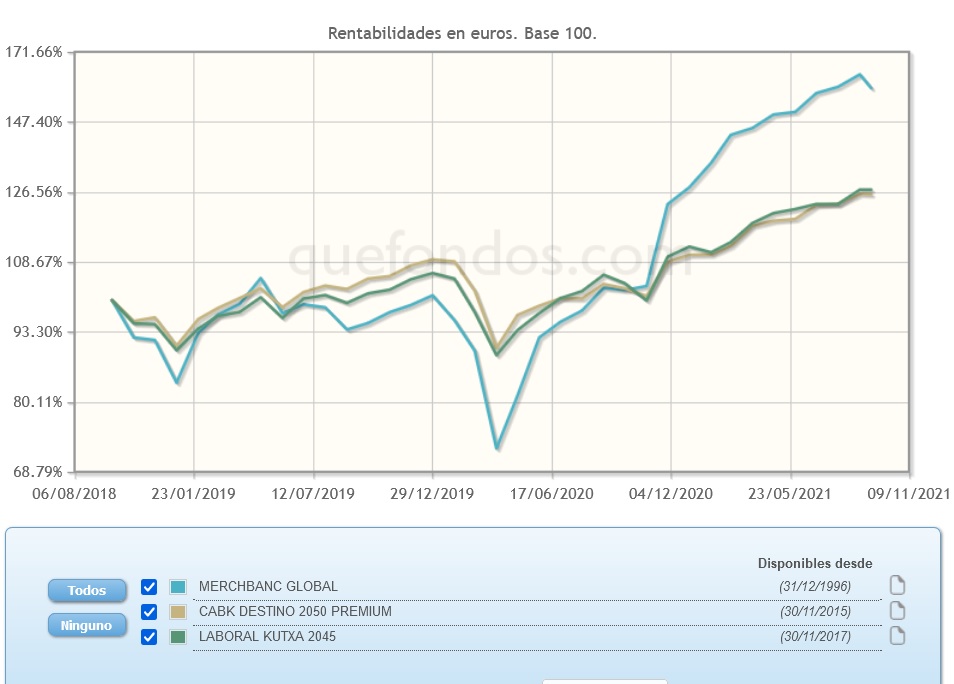

De acuerdo con esta capacidad adaptativa de los inversores, los planes mixtos flexibles son la categoría VDOS que mayores entradas netas registra desde el pasado 1 de enero, con 1.292 millones de euros. De esta categoría, se han seleccionado los que, obteniendo la calificación de cinco estrellas de VDOS, son también los mas rentables en el año.

Planes mixtos cinco estrellas

El más rentable de esta selección es Merchbanc Global con un 24,15 por ciento. A un año obtiene una rentabilidad de 52,63 por ciento, con un coste por volatilidad de 18,25 por ciento.

Gestionado por Merchbanc, puede invertir en una cartera de renta variable y renta fija de cualquier mercado mundial, mayoritariamente de la OCDE y, por tanto, en cualquier divisa, pudiendo incluir asimismo instrumentos derivados.

Su proceso de selección de activos se basa en un enfoque bottom-up de análisis fundamental, monitorizando al mismo tiempo aquellos aspectos macroeconómicos más relevantes que puedan tener un impacto en las

inversiones. Sin restricción geográfica y sin índice de referencia, selecciona globalmente compañías que ofrecen productos únicos y que desempeñan un papel importante en nuestras vidas o resuelven problemas a la sociedad. Entre las mayores posiciones en su cartera encontramos acciones de Qualcomm (6,15 por ciento) Gilead Science (6,11 por ciento), Bank of America (5 por ciento).

Biogen (4,88 por ciento) y Alnylam Pharmaceuticals (4,35 por ciento). Aplica a sus partícipes una comisión fija de 1,50 por ciento y de depósito de 0,10 por ciento. Cuenta con un patrimonio bajo gestión de 68 millones de euros.

Una volatilidad controlada

De VidaCaixa, CABK Destino 2050 Premium gana un 14,07 por ciento por rentabilidad desde comienzos de año, avanzando un 21,32 por ciento en el último periodo anual, en el que registra un dato de volatilidad de 8,76 por ciento.

Aplica un estilo de gestión activa. adaptando las inversiones hacia un perfil más conservador a medida que se acerca al horizonte temporal de jubilación del año 2050.

Una vez alcanzada la fecha objetivo, la distribución habrá de ser de 30 por ciento en Renta Variable, 60 por ciento en Renta Fija y 10 por ciento en Alternativos. En este momento, un 77,47 por ciento corresponde a Renta Variable, un 17,20 por ciento a Renta Fija y un 5,32 por ciento a Alternativos.

Sus mayores posiciones incluyen el contrato de Futuros sobre el índice S&P500 Emili Fut Dec 21 (29,67por ciento) el Plan Abierto Pens55 (26,20%) el fondo cotizado ISHARES Core Em IMI ACC (7,76 por ciento) el bono B 11/09/21 (6,83 por ciento) y el también fondo cotizado sobre el índice Topix japonés NOMURA ETF - TOPIX (3,79 por ciento).

Su patrimonio gestionado es de 5,82 millones de euros, aplicando a sus participes una comisión fija de 1,10 por ciento. La suscripción de este plan requiere una inversión mínima, inicial y periódica, de 6,01 euros, aplicando una comisión fija de 1,10 por ciento y de depósito de 0,12 por ciento.

El tercero más rentable

El siguiente más rentable en el año, con un 13,20 por ciento, es Laboral Kutxa 2045 de Caja Laboral de Pensiones. Gana un 20,36 por ciento por rentabilidad un año, con una volatilidad en este último periodo de 12 por ciento.

Gestiona una cartera diversificada, que se irá adaptando de forma automática y progresiva a los años que queden para la fecha objetivo, de forma que el partícipe pueda sacarle el máximo rendimiento.

Su equipo gestor se preocupa de que la inversión se vaya adaptando, a medida que se avanza hacia 2045, en base a un esquema de disminución gradual del riesgo.

Gestiona un patrimonio de 3,48 millones de euros, incluyendo entre las mayores posiciones en su cartera los fondos cotizados INVESCO S&P 500 HDG (19,56 por ciento) Lyxor ETF S&P500 HDG (16,89%) Invesco Euro Stoxx 50 50 UCITS EUR SCO (15,54%) y DB EUROSTOXX 50 T (7,63 por ciento) y el contrato de futuros sobre el índice EUROSTOXX 50 (13,18 por ciento).

Los suscriptores de este plan soportan una comisión fija de 1,40 por ciento y de depósito de 0,10 por ciento. Su suscripción supone una inversión mínima, inicial y periódica, de 30,05 euros.

El importante aumento de los precios de la energía, junto con el de otras materias primas, y el incremento en los costes de producción, podrían mantener el actual nivel de inflación más allá de lo que podría calificarse como temporal. Aunque retroceda algo a comienzos del

próximo año, cuando el suministro consiga restablecerse, es probable que el nivel de inflación se mantenga a niveles superiores a los que hemos tenido en los últimos años.