Planes de pensiones que invierten en deuda a corto plazo

La inversión en renta fija podría tener sentido de nuevo. Repasamos los planes con mayores rentabilidades

La continuidad en el alza de la inflación ha sorprendido. Los bancos centrales de los mercados desarrollados han mantenido la calma hasta hace no mucho, esperando que la mayor parte del shock fuera probablemente transitorio, consecuencia de las disrupciones en la cadena de suministro y el mercado laboral, y por los grandes cambios en la demanda agregada.

Sin embargo, a partir de septiembre, esto cambió. Los bancos centrales de Noruega, Nueva Zelanda, Reino Unido, Canadá y Australia comenzaron a tocar temas que desconcertaron a los mercados de bonos.

La Fed anunciaba el fin de su programa de QE (expansión cuantitativa) para el próximo año y el BCE esperaba hacerlo en diciembre.

Los mercados tenían razones adicionales para preocuparse. Si los bancos centrales endurecían las condiciones de liquidez global demasiado rápidamente, se podría socavar la economía y empeorar la actual desaceleración del crecimiento (impulsada en su mayoría por el lado de la oferta), lo que afectaría a activos de riesgo como high yield (alto rendimiento) y acciones, al tiempo que supondría una ayuda para los bonos libres de riesgo a largo plazo.

Para los inversores conservadores esto ha sido una buena noticia. Si los bonos comienzan a ofrecer mayores rendimientos, además de su menor nivel de riesgo, medido por volatilidad, la inversión en activos de renta fija cobra sentido nuevamente.

Un vencimiento a corto plazo añadiría atractivo a la inversión, desde el punto de vista del riesgo, y si además se evita el riesgo de divisa, por tratarse de títulos denominados en euros, el atractivo sería mayor.

Este es el caso de los planes de pensiones del sistema individual de la categoría VDOS de Renta Fija Euro Corto Plazo, que invierten su cartera en activos del mercado monetario y renta fija con una duración media de entre 1 o 2 años. Los emisores de esta deuda pueden ser tanto organismos públicos como entidades privadas, domiciliados en países de la zona euro y denominados en esta misma divisa, con un rating S&P igual o superior a BBB- o equivalente.

Los más rentables del año

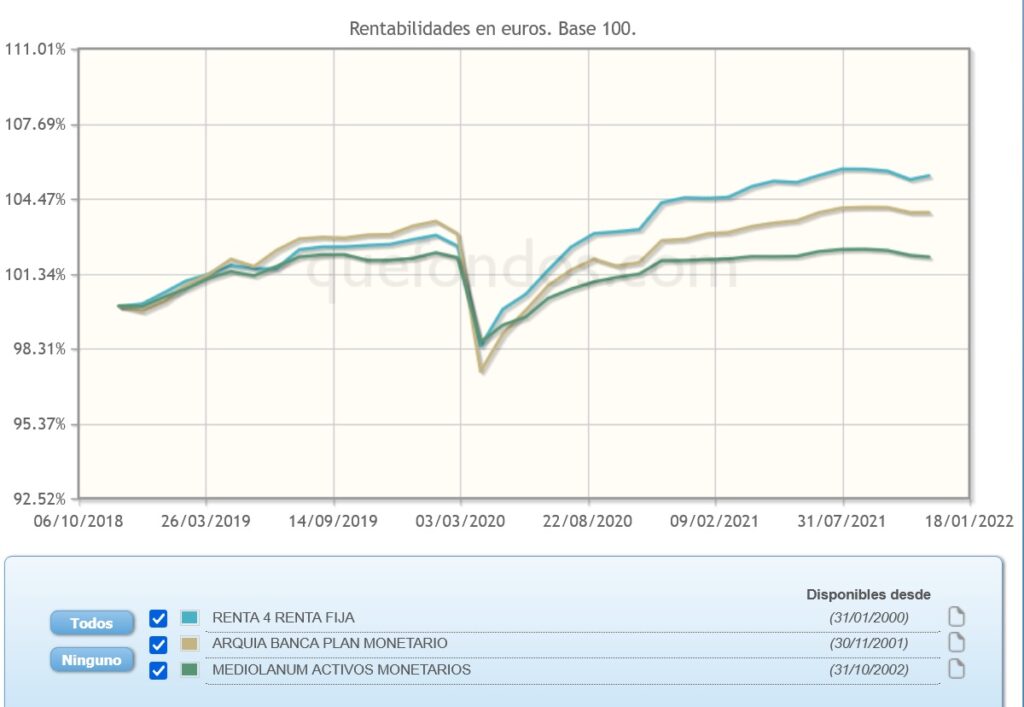

De una selección de planes de esta categoría con calificación de cinco estrellas de VDOS, el más rentable en el año es ARQUIA BANCA PLAN MONETARIO revalorizándose un 1,10 por ciento.

A un año, obtiene una rentabilidad de 1,18 por ciento, con un dato de volatilidad de 0,93 por ciento. Gestionado por Arquipensiones (grupo Caja Arquitectos), su objetivo es proporcionar al partícipe una rentabilidad adecuada al riesgo asumido, con un horizonte de inversión de corto/medio plazo, invirtiendo con los máximos criterios de seguridad y rentabilidad, mediante la inversión diversificada en activos de renta fija principalmente europeos. Invierte el 100 por ciento de su cartera en renta fija, pública o privada.

No tiene exposición a renta variable y la duración media de su cartera no excede los 3 años. Sus mayores posiciones en cartera incluyen emisiones de United States Treasury Notes (0,50 por ciento) RCI Banque S.A. (3,33 por ciento) UBS Group Funding (Switzerland) AG (3,32 por ciento) Banco Bilbao Vizcaya Argentaria, S.A. (3,31 por ciento) y Caixabank S.A. 75% (2,79 por ciento).

Cuenta con un patrimonio gestionado de 17 millones de euros, siendo necesaria una aportación mínima, inicial y periódica, de 30 euros para suscribir este plan, que aplica a sus partícipes una comisión fija de 0,50 por ciento y de depósito de 0,20 por ciento.

Medalla de plata para Renta 4 Renta Fija

Con un 0,89 por ciento de rentabilidad desde comienzos de año, el siguiente plan más rentable de esta selección es RENTA 4 RENTA FIJA. A un año, se revaloriza un 1,12 por ciento, con un coste por volatilidad de 1,24 por ciento. Integrado en el fondo de pensiones del sistema individual Rentpensión II, la cartera no incluye activos de renta variable, ni realiza operaciones con derivados cuyo subyacente no sea de renta fija.

Invierte en emisores públicos y privados, tanto nacionales como extranjeros. La duración de la cartera puede ir de 1 a 3 años. Las mayores posiciones corresponden a las emisiones TITIM 1 1/8 03/26/22 (4,26 por ciento) BAYNGR 2 3/8 04/02/75 (3,89 por ciento) ISPIM 6 5/8 09/13/23 (3,66 por ciento) VW 3 3/8 PERP (3,50 por ciento) y NTGYSM 3 3/8 PERP (3,50 por ciento), mientras que, por sector, Financiero (35,37 por ciento) Servicios públicos (Utilities) (11,69 por ciento) Comunicaciones (11,05 por ciento) Consumo cíclico (10,20 por ciento) y Consumo no cíclico (9,18 por ciento) representan los mayores pesos en su cartera.

Su patrimonio bajo gestión es de 40 millones de euros, requiriéndose una inversión inicial mínima de 50 euros y periódica de 30 euros, para suscribir y mantenerse como participes de este plan. Partícipes a los que grava con una comisión fija de 0,85 por ciento y de depósito de 0,10 por ciento.

Mediolanum Pensiones y su volatilidad controlada

De la gestora Mediolanum Pensiones (grupo Banca Mediolanum) MEDIOLANUM ACTIVOS MONETARIOS obtiene una rentabilidad de 0,15 por ciento en lo que va de año y un 0,17 por ciento en el último periodo anual, en el que registra un dato de volatilidad de 0,61 por ciento.

Invierte en renta fija europea, pública y privada, con vencimiento inferior a 18 meses. La duración de la cartera oscilará entre 5 y 18 meses. La inversión en renta fija privada será principalmente en emisiones de empresas europeas y americanas negociadas en mercados de la zona euro.

Las inversiones en renta fija pública serán en valores emitidos principalmente por los estados miembros de la zona euro. Entre las mayores posiciones en la cartera de este plan encontramos las emisiones de bonos PPF TELECOM GROUP BV 3,5 05/24 (2,27 por ciento) obligaciones de TEOLLISUUDEN VOIMA 2 05/24 (2,03 por ciento) e IMMOBILIARE GRANDE DIST 2,65 04/22 (1,98 por ciento) y los bonos de ARION BANKI HF 0,625 05/24 (1,97 por ciento) y FCC AQUALIA SA 1,413 06/22 (1,97 por ciento).

Gestiona un patrimonio de 61 millones de euros, aplicando a sus partícipes una comisión fija de 0,80 por ciento y de depósito de 0,20 por ciento. Su suscripción requiere una aportación mínima periódica de 10 euros.

Esperemos que los bancos centrales se muevan lentamente y con cautela, mantengan vigilada la inflación y no tomen acciones que podrían sugerir que la política debería ser ‘restrictiva’ en lugar de simplemente menos expansiva.