Grifols: estos son los accionistas que tendrán la última palabra en la opa de exclusión

La opa de exclusión sobre Grifols está en manos de los grandes fondos. Excepcionalmente para este tipo de operación, los titulares de acciones tipo ‘B’ tendrán el mismo poder de voto que los accionistas de clase ‘A’.

La opa de exclusión que preparan el fondo Brookfield y la familia Grifols está en manos de los grandes accionistas institucionales, de cuya aceptación depende la suerte final de la operación.

Se trata de grandes fondos con vocación inversora, que en conjunto controlan en torno al 65 por ciento del capital. Otro 30 por ciento es propiedad de la familia, mientras que los inversores minoritarios particulares son titulares del 5 por ciento restante.

Este último porcentaje hace que el papel de los pequeños inversores de Grifols sea prácticamente irrelevante, todavía más simbólico teniendo en cuenta que ese 5 por ciento representa la suma de las acciones de clase ‘A’ y las de clase ‘B’.

Su única esperanza es que los compradores presenten una oferta lo suficientemente aceptable para que les compense vender sus acciones.

La alternativa es quedarse unos títulos prácticamente sin liquidez y con una compañía que apenas ofrecerá información sobre su situación operativa y financiera, al no ser ya cotizada.

La distinción entre acciones tipo ‘A’ de Grifols y acciones tipo ‘B’

El papel protagonista en la opa de exclusión será para los grandes inversores institucionales, en muchos casos accionistas históricos de Grifols o inversores en busca de retornos para sus fondos, que “no aceptarán cualquier precio”, explicaron a finanzas.com en fuentes del mercado.

En la operación que se está cocinando, la distinción entre los dos tipos de acciones que tiene Grifols en el mercado es crucial para el desenlace. En teoría, los títulos ‘A’ tienen derechos de voto, pero los ‘B’ carecen de ellos, y a cambio, reciben un céntimo más cuando la empresa paga dividendos.

Ahora bien, según establecen los estatutos de Grifols en el artículo 6.2, apartado D, los titulares de acciones de clase ‘B’ tendrán que aprobar por mayoría una serie de materias extraordinarias.

En concreto, estos accionistas deberán dar el visto bueno a “la exclusión de cualesquiera acciones de la sociedad de cotización o negociación en cualquier bolsa de valores o mercado secundario”, recalcan los estatutos.

Es decir, de manera excepcional, si finalmente se lanza la opa, los accionistas de la clase ‘B’ tendrán los mismos derechos de voto que los de la clase ‘A’.

La mecánica de una opa de exclusión

Así las cosas, el Real Decreto 1066/2007, de 27 de julio, conocido como Ley de opas, establece en su artículo 47, que la oferta pública tiene que ser aceptada “al menos por un 90 por ciento de los derechos de voto a los que se hubiera dirigido”.

Esto significa que la opa no saldría adelante si un 10 por ciento o más de los accionistas rechazan la oferta. Si este porcentaje es inferior, se entraría en un escenario de venta forzosa (squeeze out, en la jerga del mercado).

En este caso, Brookfield y la familia podrían exigir a los accionistas una venta forzosa de sus títulos, corriendo ellos con todos los gastos.

No obstante, si la oferta no alcanza ese 90 por ciento de aceptación, el porcentaje podría reducirse al 75 por ciento, en virtud de una reciente modificación en el Texto Refundido de Ley del Mercado de Valores, que establece que los oferentes podrían excluir las acciones de negociación sin necesidad de lanzar una opa de exclusión adicional.

Los grandes inversores de Grifols, a escena

Dado que los inversores minoritarios de Grifols solo cuentan con un 5 por ciento sumando las dos clases de acciones, la consecución de ese 90 por ciento estará en manos de los grandes inversores institucionales.

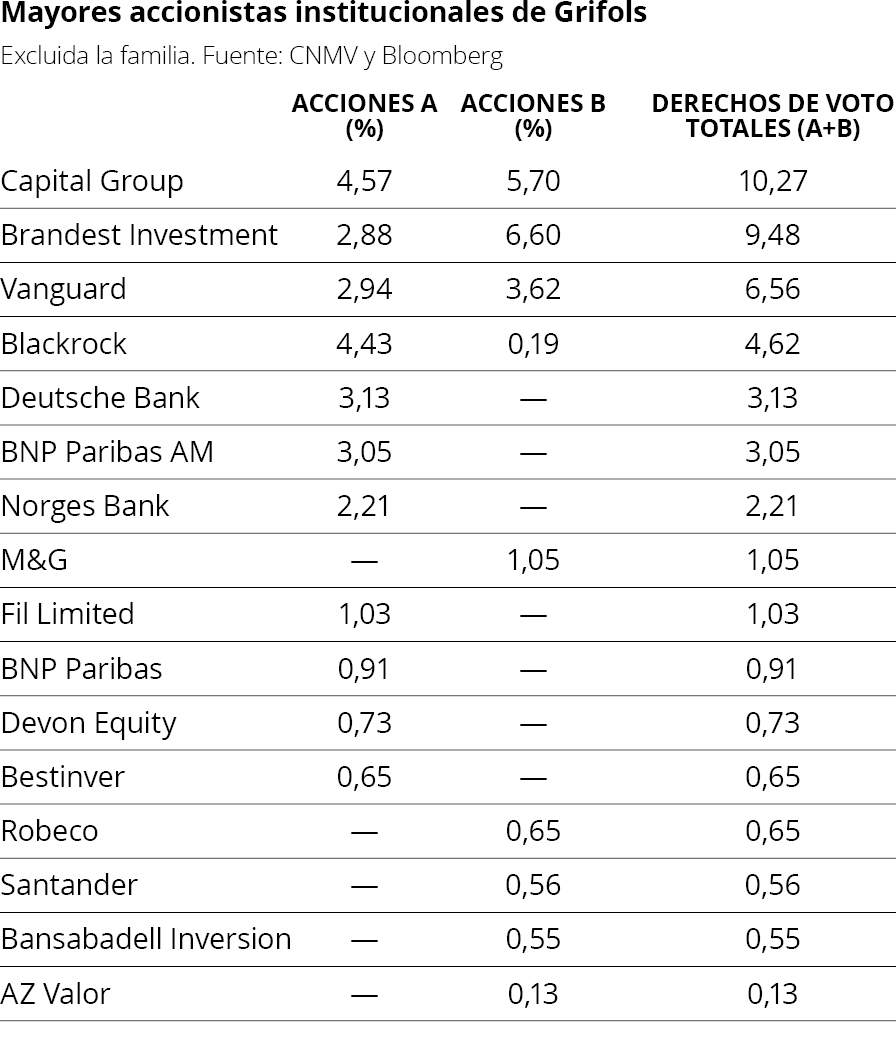

Sumando las dos clases de valores, el mayor accionista (excluido el 30 por ciento de la familia) es Capital Group, que es dueño de un 4,57 por ciento de títulos ‘A’ y de un 5,7 por ciento de valores ‘B’, repartidos entre sus distintos fondos de inversión. En total tendría el 10,27 por ciento de los derechos de voto.

Por detrás, con un 9,48 por ciento, emerge la gestora estadounidense Brandes Investment, con un 6,6 por ciento de títulos ‘B’ y un 2,88 por ciento de valores ‘A’.

Seguidamente se colocan Vanguard, Blackrock y Deutsche Bank, con un porcentaje total de derechos de voto del 6,5 por ciento, 4,6 por ciento y 3,1 por ciento, respectivamente.

Más abajo está el 3,05 por ciento de BNP Paribas Asset Management, y el 2,21 por ciento de Norges Bank, el fondo de pensiones de Noruega.

Respecto a las gestoras españolas, Bestinver es titular de un 0,65 por ciento en títulos ‘A’ y AZ Valor tiene el 0,13 por ciento de acciones ‘B’. Además, Santander y Bansabadell Inversión tienen el 0,56 por ciento y el 0,55 por ciento, respectivamente.

Los minoritarios de Grifols alzan la voz

Vista la composición del accionariado y las particularidades de una hipotética votación, los minoritarios de Grifols son los que menos poder de influencia atesoran, situación que ha generado malestar entre los inversores.

"Es preocupante para los minoritarios lanzar una opa con el valor de ahora depreciado", informaron a Europa Press en fuentes de la Asociación Española de Accionistas Minoritarios de Empresas Cotizadas (Aemec).

Estos accionistas soportaron los cuatro ataques de Gotham City Research y ahora defienden que el valor real de las acciones es el que había en enero, justo antes de que el bajista estadounidense entrase en escena.

Además, los minoritarios lamentaron la crisis de gobernanza que impactó a la compañía y añadieron que las medidas que ha tomado Grifols no han logrado restablecer la confianza de los inversores.

En este contexto, los minoritarios han avanzado que están siguiendo el tema con "preocupación", dado que "aún no hay nada firme", al tiempo que han recordado que las medidas que ha ido tomando la compañía "no han conseguido recuperar la confianza del mercado".

También han defendido que el valor 'real' de la empresa es el de enero, justo antes de verse sumergida en los ataques del fondo bajista Gotham City Research y en una crisis de gobernanza, que lo que ha provocado es la pérdida de valor de la firma de hemoderivados.

El Gobierno vigila a Grifols

Con todo, ha trascendido que una hipotética opa tendría que contar con la autorización del Gobierno, dado el carácter estratégico que tiene Grifols.

Entre los distintos escenarios alternativos, la operación podría salir adelante con determinadas condiciones, por ejemplo, la no exclusión de bolsa o el mantenimiento de la sede en España.

“Una potencial injerencia del Gobierno en esta operación no es una sorpresa”, a pesar de que Grifols desarrolla el grueso de sus operaciones en los Estados Unidos y Canadá, mercados que concentran el 60 por ciento de las ventas, explicaron los analistas de Banco Sabadell.

Si esta noticia ha sido útil para ti, apúntate a nuestros boletines ¡No te decepcionaremos! También puedes añadir las alertas de finanzas.com a tus redes y apps: Twitter | Facebook | LinkedIn | Whatsapp | Flipboard. Y sigue los mejores videos financieros de Youtube.