Telefónica: el desplome del real brasileño se come el 6,4% del ebitda

Telefónica sufrirá el mayor impacto por la caída del real brasileño, que se fue a mínimos históricos, en los resultados del cuatro trimestre

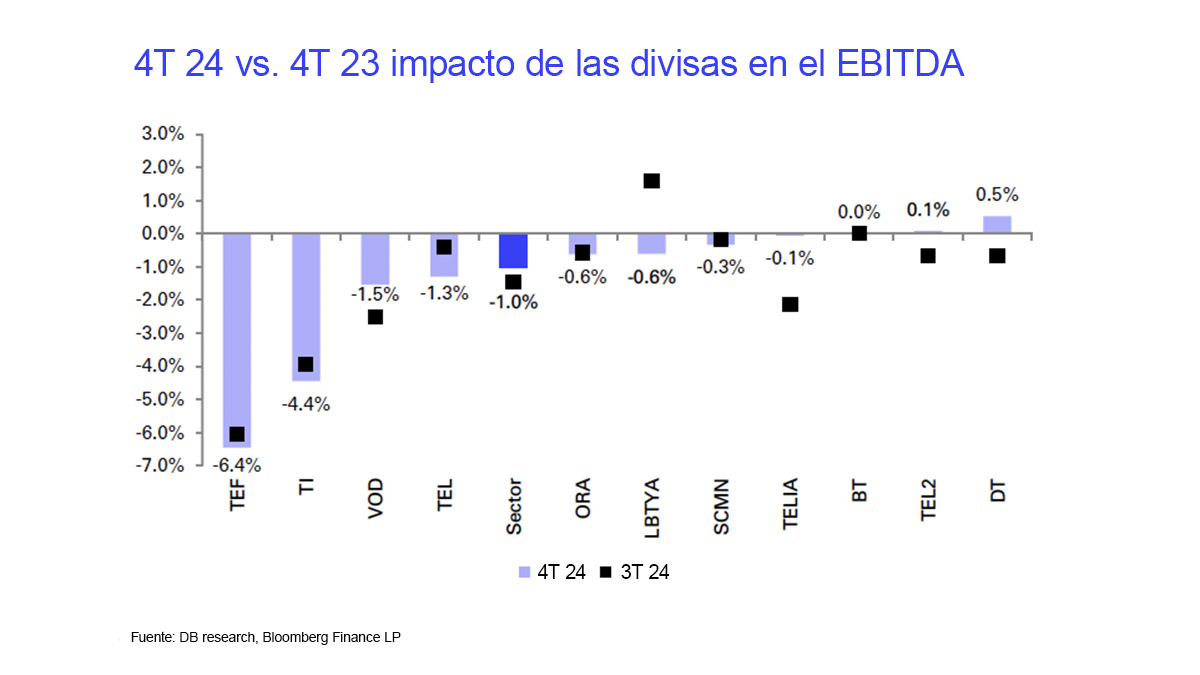

Telefónica sufrirá un impacto del 6,4 por ciento interanual en su ebitda por culpa de la evolución negativa de las divisas en el último trimestre de 2024, y en especial por la caída del real brasileño, que se hundió a mínimos de dos años contra el dólar en la recta final del pasado ejercicio.

El efecto de la divisa es una de las mayores preocupaciones de los inversores en Telefónica, pues ya se pudo comprobar en la última presentación de resultados el impacto que produjo el cambio a euros de los ingresos en moneda extranjera.

“La depreciación del real brasileño en el cuarto trimestre continuó afectando a Telefónica, generando un impacto negativo sostenido”, comentaron los economistas de Deutsche Bank, tras analizar el impacto de la divisa en las telecos europeas.

Telefónica sufrirá el mayor impacto por la divisa de todo el sector europeo

Las cifras del banco alemán muestran que el sector en su conjunto sufrirá un impacto interanual del 1 por ciento en el ebitda, porcentaje que escalará hasta el 6,4 por ciento en el caso de Telefónica.

La evolución es muy distinta a la de uno de sus grandes competidores, Deutsche Telecom, cuyo ebitda aumentará el 0,5 por ciento y contrasta con la caída del 0,6 por ciento que sufrirá Orange y el descenso del 1,5 por ciento que marcará Vodafone.

De esta forma, Telefónica cerrará el año viendo cómo el real brasileño se desplomó un 21 por ciento, lo que convierte a esta moneda en la que peor comportamiento registró entre las principales divisas de todo el mundo.

Brasil inyecta 17.000M$ para frenar la caída del real

Detrás de esta evolución tan negativa hay dos factores. El principal son los planes del presidente de Brasil, Luiz Inácio Lula da Silva, para reactivar la economía con un mayor gasto público y al mismo tiempo aumentar la renta disponible de los hogares.

Con estos planes sobre la mesa, los inversores descontaron la fuerte subida del déficit fiscal brasileño, lo que a su vez provocó caídas adicionales del real hasta sus mínimos históricos contra el dólar.

Esta tendencia todavía fue más acusada en la recta final del año por la mayoría de las divisas emergentes, debido a los aranceles que planea Donald Trump para proteger la economía estadounidense.

El fuerte desplome del real obligó a Banco de Brasil a intervenir en el mercado de divisas casi todos los días de la última semana del año, gastando 8.000 millones de dólares en subastas al contado para sostener la moneda e inyectando hasta la fecha unos 17.000 millones de dólares, según los datos de Bloomberg.

Brasil, sin credibilidad fiscal

Es cierto que el real parece haberse estabilizado en el arranque de 2025, pero no es menos verdad que las perspectivas siguen siendo muy complicadas.

De hecho, a la par que bajaba el real y la renta variable brasileña, los inversores apostaron incluso por ampliar sus coberturas por el riesgo de un posible default soberano.

“La falta de credibilidad fiscal es el pecado original de la actual crisis del mercado en Brasil”, dijo Patrick Esteruelas, director de investigación de EMSO Asset Management.

A juicio de este experto, será difícil que la situación mejore hasta que se anclen las expectativas de la política fiscal, el crecimiento se enfríe y “el mercado empiece a pensar en un cambio de liderazgo”.

Figura bajista en formación para Telefónica

Desde el punto de vista técnico, “Telefónica ha arrancado 2025 con el objetivo de dejar atrás las últimas caídas del 2024, que propiciaron la pérdida de los 4 euros por acción”, dijo a finanzas.com el analista de mercados Manuel Pinto.

No obstante, justo cuando parecía que podría dejar atrás las correcciones, las acciones de Telefónica han empezado a dibujar un hombro cabeza hombro, con proyecciones bajistas hasta los 3,85 euros, lo cual serviría como nueva zona de soporte, una vez que también ha roto a la baja su media móvil de 50 sesiones, recordó Pinto.

Con todo, a nivel sectorial, como recordaron las fuentes consultadas, las telecos están comenzando a recuperar sus características de “proxy de los bonos”, lo que significa que el sector podría aprovechar los próximos recortes de los tipos en Europa.

En un entorno como el actual, “las empresas con mayor dividendo pueden beneficiarse de la caída general en la rentabilidad de los bonos o en los productos de ahorro, y Telefónica es una de las empresas que más destaca en este ámbito”, recordó Pinto.

Si esta noticia ha sido útil para ti, apúntate a nuestros boletines ¡No te decepcionaremos! También puedes añadir las alertas de finanzas.com a tus redes y apps: Twitter | Facebook | LinkedIn | Whatsapp | Flipboard. Y sigue los mejores videos financieros de Youtube.