¿Es válida la información histórica para anticipar la rentabilidad futura de la ESG?

Los expertos de JP Morgan AM encuentran evidencia de la relación entre ESG y rentabilidad, pero dudan de la idoneidad de los análisis retrospectivos

La introducción de criterios ambientales, sociales y de buena gobernanza (ESG, por las siglas en inglés) es una tendencia incipiente y en desarrollo continuo. Los factores ESG que impulsarán los mercados en el futuro aún se encuentran en un estado embrionario en lo que se refiere a valorar cómo han ido impactando en el mercado vía análisis retrospectivo.

Por ello, la gestora de inversión estadounidense JP Morgan Asset Management (1,6 billones de euros bajo gestión) considera que, si bien es útil analizar las rentabilidades del pasado, hay varias "limitaciones significativas" en la simulación retrospectiva de las rentabilidades y los factores ESG.

"Se hace necesario ahondar en la cuestión para demostrar de manera concluyente hasta qué punto los factores ESG han afectado a la rentabilidad histórica. Sin embargo, incluso cuando se realice un análisis completo, recomendaríamos cautela a la hora de emplear los resultados históricos como guía para el futuro", explica la entidad.

En concreto, destaca que la metodología puede resultar subjetiva en función del proveedor de información, así como la cobertura incompleta de las empresas más pequeñas y de los mercados de renta fija.

El análisis hace hincapié en la dificultad de ajustar en la escala temporal los desafíos en cuestiones ESG del momento actual. Es decir, es posible que los datos realmente relevantes sobre el precio de los activos haya cambiado con el paso del tiempo.

"Hace 20 años la gobernanza pudo ser la métrica no financiera más significativa a la hora de evaluar la sostenibilidad de la rentabilidad corporativa", detalla la autora del informe, Karen Ward.

Mientras que en la actualidad, "las cuestiones ambientales son cada vez más importantes, al igual que la diversidad de la plantilla", añade Ward, responsable de estrategia de mercados en EMEA de la gestora.

El potencial de los inversores de generar mayor rentabilidad para su cartera reside en situarse a la vanguardia

El análisis avanza que los cambios en la política gubernamental, las iniciativas normativas y las preferencias de los consumidores den pie a avances mucho más significativos que cambiarán el panorama macro.

"El potencial de los inversores de generar mayor rentabilidad para su cartera reside en situarse a la vanguardia y anteponerse a los anuncios que se den en los años venideros", determina.

Pese a las precauciones, el análisis de JP Morgan AM concluye que "parece existir una relación entre la puntuación ESG de las empresas y la rentabilidad en relación con el índice de referencia".

Sí, hay relación positiva entre ESG y rentabilidad

"Observamos una relación entre la puntuación ESG y otras características financieras tradicionales de la buena gestión, como una elevada rentabilidad de los fondos propios, un bajo nivel de apalancamiento y una escasa variabilidad de los beneficios", señala el informe.

La incorporación de factores ESG suele concebirse como un filtro adicional de calidad

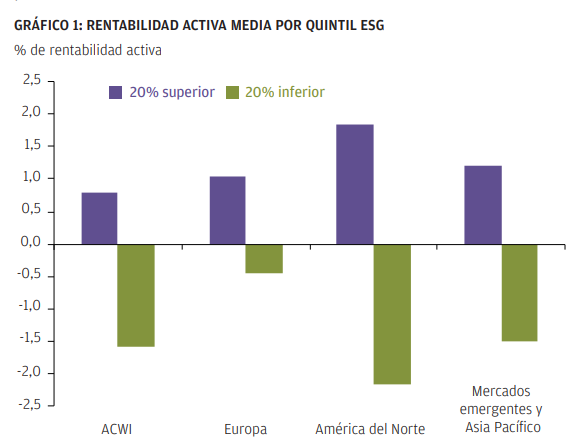

En el gráfico a continuación, la gestora muestra la rentabilidad activa media de las carteras de los quintiles superiores e inferiores según la puntuación ESG cuantitativa propia de JP Morgan, en dólares y con los costes de transacción excluidos, en el largo plazo.

En el caso del índice mundial de todos los países (ACWI, por las siglas en inglés de All Country World Index), Europa y América del Norte, se calcula con el periodo comprendido el último día de 2012 y el 26 de febrero de 2021. Las carteras y los índices de referencia del ACWI se han construido en el universo del 'MSCI ACWI IMI' filtrando por una capitalización de mercado 1.000 millones.

En los mercados emergentes y de Asia Pacífico, el análisis va desde el 28 de febrero de 2013 al 30 de noviembre del 2020. Estas carteras se han construido a partir del índice 'MSCI Emerging Markets'. Las acciones cuentan con ponderaciones idénticas en todo el universo.

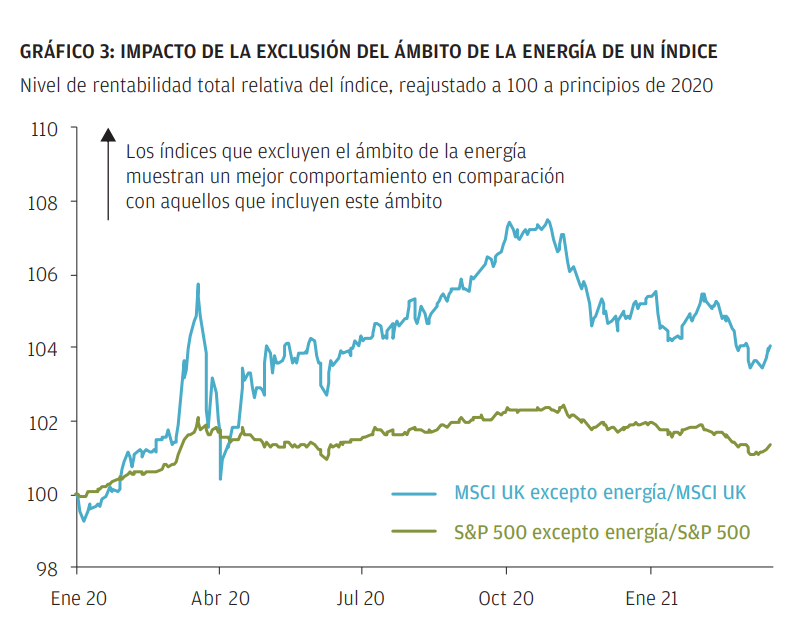

Exclusiones y rentabilidad a corto plazo

Si en lugar de tener en cuenta las rentabilidades a largo plazo, el foco se pone en determinados momentos del ciclo económico, la exclusión de determinadas empresas —como juegos de azar, el tabaco, las armas o el alcohol— con base en criterios ESG puede repercutir "significativamente" sobre la rentabilidad relativa.

"Excluir empresas dedicadas a la generación de energía por medios tradicionales de una cartera muy posiblemente permitirá obtener una rentabilidad superior en un contexto en el que los precios del petróleo disminuyen, o bien desembocará en una rentabilidad inferior si estos precios aumentan", argumenta el análisis.

En este ejemplo, ahonda que si el sector de la energía ocupa gran parte de un índice de referencia, el impacto relativo de la exclusión será aún mayor.

Así, la incidencia que tiene la exclusión del ámbito de la energía en el Reino Unido —donde la energía ocupa más del 10% del MSCI UK— frente a Estados Unidos —donde la energía ocupa un 3% del S&P 500— durante la significativa fluctuación de los precios de la energía que tuvo lugar en 2020, demuestra esta hipótesis.

Las cinco áreas donde el ESG creará ganadores y perdedores

Los analistas de JP Morgan Asset Management se han aventurado a vislumbrar cuáles son las áreas donde los factores ESG crearán ganadores y perdedores del mercado. En concreto, son las cinco siguientes:

- Ambiciones gubernamentales y política normativa

- Compras de los bancos centrales e iniciativas normativas

- Obligación de divulgación

- Elecciones de los consumidores

- Coste de capital

En el primer punto, los expertos recuerdan que los legisladores tienen a su disposición herramientas que usan coacciones —como la fijación de precios del carbono— o estímulos —como las subvenciones al reemplazo de vehículos— encaminadas a impulsar el cambio.

Las externalidades negativas sobre el medio ambiente han comenzado a internalizarse por los gobiernos. Por la propia naturaleza de esta decisión, esto perjudicará a algunas empresas. "Existen pruebas fehacientes de que semejantes anuncios políticos tienen implicaciones de mercado", señala el análisis.

El segundo factor a tener en cuenta es el rol de los bancos centrales. Cada vez son más los organismos que han añadido los objetivos ecológicos a sus mandatos.

Bancos centrales y gobiernos mueven el capital hacia empresas con mejores notas en ESG

Estas iniciativas se pueden llevar a cabo adaptando sus compras de activos para favorecer a las empresas y los gobiernos soberanos. Hay una segunda vía, que pasa por medidas legislativas para dirigir el flujo de capital hacia las empresas con las mejores puntuaciones ESG, como través de los requisitos de los fondos de pensiones.

Las obligaciones de divulgación serán el tercer factor determinante de qué empresas ganarán y perderán. Permitirán que tanto los consumidores como los inversores tomen decisiones más fundamentadas, gracias al mayor grado de conocimiento.

Los consumidores tienen impacto por sus preferencias específicas

Las áreas en las que los consumidores tienen un impacto significativo abarcan desde preferencias específicas —como puede ser el rechazo al plástico de un solo uso— hasta el riesgo reputacional derivado de las malas decisiones corporativas en relación con los criterios ESG.

Por último, todos los factores citados tienen el potencial de afectar al flujo de ingresos de las empresas e impulsan el coste de capital corporativo, lo que se ha venido a llamar "prima 'verde" o 'greenium'. Así pues, tanto desde el punto de vista de los ingresos como del de los costes, los factores ESG inciden sobre los beneficios y la viabilidad de las empresas, concluye el análisis de JP Morgan AM.