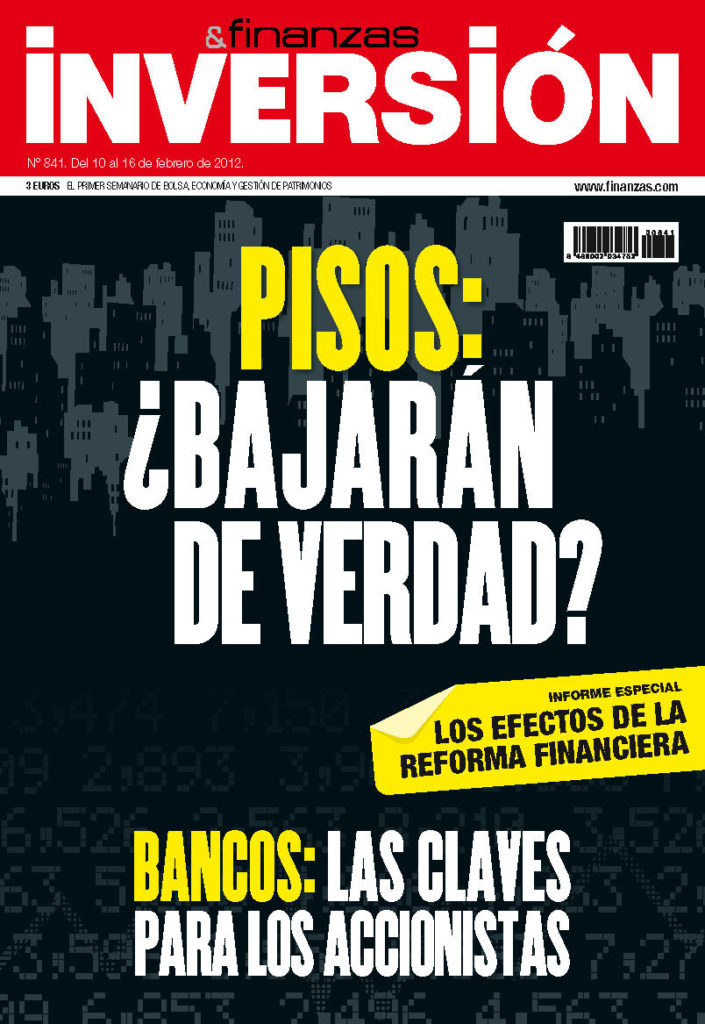

El impacto en la vivienda de la reforma financiera

LEGADO ● La reforma financiera de Mariano Rajoy, en febrero de 2012, demostraba que los precios del mercado inmobiliario no se habían ajustado tanto como debían

El Decreto Ley para la reforma financiera aprobada por el Gobierno el 4 de febrero de 2012 ponía cifra al ajuste de la vivienda en España.

El espíritu de la reforma se resumía en que hasta que los bancos no sanearan su cartera inmobiliaria no podían funcionar con normalidad y cumplir su papel básico, es decir, canalizar el ahorro. Para ello, una medida básica era que la banca provisionara al 50 por ciento los pisos que tuviera tres años sin vender. Esta parecía la cifra mágica que se podría aplicar a la rebaja necesaria en el mercado inmobiliario: las viviendas deberían valer en España un 50 por ciento menos de lo que valían en el momento de mayor burbuja del ladrillo.

El entonces ministro de Economía, Luis de Guindos, aseguraba que la reforma financiera debía acercar la valoración contable a la del mercado, para facilitar la salida de estos activos inmobiliarios.

El mensaje era claro para los que querían vender su vivienda. O hacían como los bancos y ajustaban su valor a lo que estaba dispuesto a pagar el mercado, o esos ladrillos sin vender acabarían convirtiéndose en «activos tóxicos» hasta para las economías familiares más solventes. Los vendedores que no aceptaran fuertes descuentos en esos momentos tendrían que competir muy pronto con un aluvión de pisos rebajados que la reforma financiera obligaba a los bancos a sacar al mercado.

Pero los analistas consultados por Inversión coincidían en que la reforma financiera dejaría de manifiesto que el problema del mercado inmobiliario español era la falta de demanda: ni aunque se bajara mucho el precio de la vivienda se encontraría comprador.