La inversión alineada con el Acuerdo de París: ¿gestión activa o pasiva?

La inclusión de una empresa en la cartera podría verse influída por su valor de mercado, y no por sus esfuerzos de descarbonización

Consulta el glosario para obtener una explicación de los términos utilizados en este artículo. La naturaleza algorítmica de los procesos de inversión de los fondos pasivos puede crear el riesgo de simplificación excesiva y cortoplacismo a la hora de abordar el reto a largo plazo del cambio climático. Creemos que, además de ser más efectivo, un enfoque activo es esencial para los inversores que desean contribuir de manera real al logro de los objetivos del Acuerdo de París.

Los vehículos pasivos tienden a seguir un enfoque de alineamiento con el Acuerdo de París a nivel de cartera, que suele incluir un descenso anual predeterminado de las medidas de emisión de gases de efecto invernadero (GEI), como por ejemplo la reducción del 7% que exigen los índices de referencia de la UE alineados con el Acuerdo1. Esto se logra tomando decisiones de asignación de cartera en base a la intensidad de carbono de las empresas.

«La descarbonización no es un proceso lineal. Las empresas pueden experimentar volatilidad en sus emisiones a corto plazo»

M&G Investments

No obstante, un fondo sostenible con un marco de intensidad de carbono a nivel de cartera podría limitarse a invertir en una selección de compañías con bajas emisiones, como por ejemplo proveedores de software. De manera similar, las reducciones de emisiones de GEI podrían lograrse sencillamente recortando posiciones en los mayores emisores. Aunque un enfoque pasivo gestionado de esta manera satisfaría sus objetivos de sostenibilidad sobre el papel, su contribución a las reducciones de GEI en el mundo real necesarias para abordar el cambio climático sería cuestionable.

Cabe destacar que la descarbonización no es un proceso lineal. Las empresas pueden experimentar volatilidad en sus emisiones de GEI a corto plazo, provocada por cambios en su matriz de ingresos, problemas de cadena de suministro o acontecimientos externos inesperados. Además, cuando una compañía invierte capital para potenciar sus esfuerzos de descarbonización, los resultados no suelen ser instantáneos y podrían tardar años en surtir efecto. Si las emisiones de GEI aumentan de un año a otro, la empresa podría ser eliminada de un vehículo pasivo antes de que la inversión haya dado fruto.

La intensidad de carbono y el riesgo de asignación errónea del capital

Un método empleado habitualmente por los fondos pasivos para evaluar el alineamiento con el Acuerdo de París es comparar las emisiones de una empresa con su valor total. Esto suele calcularse dividiendo las emisiones totales de una compañía por su valor de empresa incluyendo liquidez (EVIC, por sus siglas inglesas: la suma de capitalización bursátil, endeudamiento total y efectivo y equivalentes).

Medir la intensidad de carbono de esta manera puede crear problemas para los inversores, ya que cualquier fluctuación de las cotizaciones afectará al denominador, sesgando la cifra de intensidad sin cambio alguno en las emisiones de GEI absolutas. Así, la inclusión de una empresa en la cartera podría verse influída por su valor de mercado, y no por sus esfuerzos de descarbonización.

Por ejemplo, el valor de una gran tecnológica podría aumentar significativamente de mejorar el sentimiento en torno a la inteligencia artificial, sin que haya cambiado su huella de carbono. Empleando el método EVIC, esto provocaría un descenso de la intensidad de carbono. La compañía no se habría convertido en un negocio más sostenible, pero los inversores con un presupuesto de carbono podrían ampliar su posición a la luz de una intensidad de carbono más atractiva, de la mano de un mero aumento de su capitalización bursátil. A gran escala, cabe afirmar que esto eleva el riesgo de asignación errónea del capital.

Una oportunidad desaprovechada para aportar adicionalidad

Como inversores, creemos que un método efectivo para animar el avance de la descarbonización es cooperar estrechamente con las participadas en ámbitos como la fijación de objetivos y el desarrollo de una estrategia. Las gestoras de fondos pasivos no aprovechan necesariamente sus posibilidades de gestión responsable de esta manera, con lo que desperdician la oportunidad de fomentar el cambio a mejor y aportar adicionalidad como inversores.

En nuestra opinión, estas características conducen a un enfoque cortoplacista de gestión de cartera, contrario al hecho de que el alineamiento con el Acuerdo de París es una labor a largo plazo. Según el Grupo Intergubernamental de Expertos sobre Cambio Climático (IPCC), las emisiones globales deben caer un 43% de aquí a 2030 (respecto a los niveles de 2019) y alcanzar la neutralidad de carbono de cara a 20502. Con este horizonte a largo plazo, no basta con reducir sencillamente las emisiones de GEI en el corto plazo. Creemos que, para estar verdaderamente alineadas con los objetivos del Acuerdo de París, las empresas (y los inversores) deben estar dispuestas y preparadas para esforzarse durante varias décadas.

Concentración en resultados en el mundo real

Consideramos que el alineamiento de una cartera con el Acuerdo de París no puede medirse únicamente mediante la intensidad de carbono u otras medidas predeterminadas. En lugar de ello, los inversores deben considerar sus contribuciones reales a las reducciones de emisiones de GEI absolutas necesarias para limitar el cambio climático.

Por lo general, en las estrategias alineadas con el Acuerdo de París de M&G Investments, nuestras participadas contribuyen a lo estipulado en el Acuerdo descarbonizando sus propios negocios, y en ciertos casos, proporcionando asimismo soluciones climáticas para que lo hagan sus clientes. Estas últimas compañías pueden quedar excluidas de carteras pasivas debido a sus emisiones elevadas, pese a jugar un papel importante en el proceso de descarbonización.

Evaluar el alineamiento requiere un análisis en profundidad

Para evaluar el alineamiento con el Acuerdo de París hace falta un análisis integral y en profundidad en áreas como gobierno corporativo, estrategia y fijación de objetivos, junto a una labor de monitorización continua del avance en estos ámbitos. Aunque los enfoques pasivos pueden filtrar en base a criterios como los objetivos y la divulgación de emisiones de GEI, no pueden evaluar de manera exhaustiva temas relativos a la intencionalidad de las empresas, como por ejemplo su estrategia de descarbonización y la presencia de vínculos entre sostenibilidad y la remuneración de ejecutivos. Teniendo en cuenta la naturaleza a largo plazo del reto de la descarbonización, creemos que estos son elementos esenciales del alineamiento de una compañía.

En el marco de las estrategias alineadas con el Acuerdo de París global y europea de M&G, nuestro equipo de analistas dedicados genera informes de carbono para las participadas, que abarcan aspectos como la huella (footprint) y la impronta positiva (handprint) de carbono de la compañía, sus objetivos de reducción de emisiones de GEI, su intencionalidad y responsabilidad, su avance reciente y áreas que merecen una interacción continua.

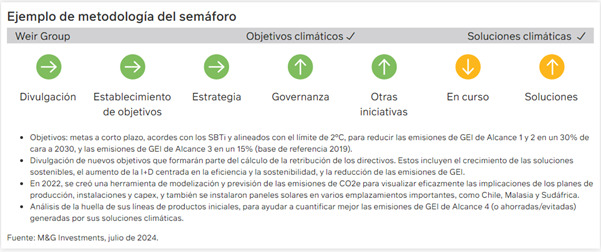

Asimismo, cada año llevamos a cabo análisis «de semáforo» de las participadas, que publicamos en un informe anual de emisiones del fondo. Esto implica evaluar el avance de las empresas y asignarles calificaciones (interanuales y a largo plazo) en un abanico de áreas, como por ejemplo:

- La amplitud de su divulgación de emisiones de GEI.

- La credibilidad de sus objetivos de reducción de emisiones.

- Gobierno corporativo y estrategia de descarbonización.

- Cualquier cambio y mejora en las soluciones climáticas que ofrecen.

- Si la compañía va bien encarrilada en una senda de descarbonización alineada con el Acuerdo de París.

El engagement es esencial

Creemos que mantener un diálogo regular con las empresas (engagement) debería ser un elemento integral de cualquier proceso de inversión que pretenda estar alineado con el Acuerdo de París. Ello sería difícil de lograr de manera significativa con una cartera amplia de cientos de compañías, pero con una cartera más concentrada, dicha labor puede personalizarse para empresas concretas, persiguiendo el mayor impacto con independencia de lo avanzadas que estén en sus respectivos trayectos de descarbonización.

La implicación con las empresas es un componente esencial del proceso en las estrategias global y europea alineadas con el Acuerdo de París de M&G, y está íntimamente vinculada a nuestro enfoque a largo plazo. Buscamos un periodo de tenencia de en torno a una década, lo cual nos permite colaborar estrechamente con las participadas para fomentar y respaldar sus esfuerzos climáticos a lo largo del tiempo.

Los temas de interacción pueden incluir animarlas a publicar informes exhaustivos de emisiones de GEI, a establecer objetivos de base científica de reducción de emisiones, a crear una estrategia de descarbonización, a vincular la remuneración de ejecutivos a hitos en el marco de dicha estrategia, y a monitorizar su avance continuo.

El interés creciente de los inversores en la lucha contra el cambio climático es sin duda una tendencia positiva. No obstante, creemos que la popularidad de los vehículos de inversión pasiva podría conducir a resultados no ideales, debido a su menor efectividad a la hora de contribuir al logro de los objetivos del Acuerdo de París, y a su incapacidad para propiciar cambios en el mundo real. En nuestra opinión, el alineamiento con París requiere un enfoque integral centrado en compañías específicas, basado en un análisis profundo, concentrado en resultados reales y con un diálogo regular con las empresas en las que se invierte.

Estudio de caso práctico: Weir Group

Un análisis de Weir Group ilustra algunas de las desventajas de la inversión pasiva alineada con el Acuerdo de París, así como los requisitos de un enfoque activo.

Como productor de equipamiento minero, este grupo no es un negocio de sostenibilidad obvio, y es poco probable que sea considerado para una cartera pasiva alineada con París debido a sus emisiones de GEI significativas. A este respecto, la compañía aplica un enfoque de divulgación conservador: sus emisiones de GEI de alcance 3 (las procedentes de su cadena de valor) incluyen una pormenorización exhaustiva de las de todos sus clientes, pero el grupo demuestra un firme compromiso con la descarbonización habiendo fijado un objetivo de base científica para la reducción de emisiones de GEI, y desarrollado una estrategia de sostenibilidad que cubre tanto sus propias emisiones como las de sus clientes.

Los productos de Weir Group ayudan a sus usuarios a evitar una gran cantidad de emisiones de GEI. La minería es un proceso extremadamente intensivo en energía, y Weir se concentra en desarrollar maquinaria eficiente para reducir el consumo energético y las emisiones de GEI asociadas.

Por ejemplo, sus rodillos de molienda de alta presión (HPGR) Enduron® consumen hasta un 40% menos de energía que los circuitos tradicionales, y no requieren el uso de medios de molienda. Con todo, esto ahorra hasta 200.000 toneladas de CO2 cada año en toda la base instalada de la empresa. El sistema de dientes Nemisys® N90 también permite a una reducción del 44% del carbono incorporado debido a su vida útil mejorada, que se traduce en un descenso de la sustitución de componentes y en mayores niveles de rendimiento y eficiencia.

En los últimos años hemos interactuado con Weir Group en numerosas ocasiones. En 2020 y 2021 celebramos varias reuniones con el presidente y el director de sostenibilidad del grupo, para entender cómo puede alinearse con una economía neutra en carbono y fomentar tanto la innovación tecnológica en su cadena de suministro como la adopción de productos sostenibles por parte de sus clientes.

Dada su huella significativa de alcance 3, respaldamos el enfoque exhaustivo y cuidadoso de la dirección para trazar una senda estructurada hacia el cero neto. También hemos dialogado con el consejo de administración para asegurarnos de que los ambiciosos objetivos ESG de Weir están reflejados en el marco de remuneración, lo cual así es actualmente. Fuente: Informe Anual 2023 de Weir Group y análisis de M&G.

Sobre este artículo

La información facilitada no debe considerarse una recomendación de compra o venta de ningún valor o título específico.

- Comisión Europea, Reglamento Delegado de la Comisión (UE) 2020/1818 del 17/07/2020, julio de 2020.

- Grupo Intergubernamental de Expertos sobre Cambio Climático (IPCC): The evidence is clear: the time for action is now. We can halve emissions by 2030 (ipcc.ch), abril de 2022.

- Si deseas información adicional sobre las estrategias Sustain Paris Aligned de M&G: https://www.mandg.com/investments/professional-investor/es-es/perspectivas/destacados/invirtiendo-en-linea-con-el-acuerdo-climatico-de-paris

El valor de las inversiones fluctuará, lo cual provocará que el valor de las participaciones se reduzca o se incremente. Es posible que no recupere la cantidad invertida inicialmente. Los puntos de vista expresados en este documento no deben considerarse como una recomendación, asesoramiento o previsión.

Los puntos de vista expresados en este documento no deben considerarse como una recomendación, asesoramiento o previsión. No podemos ofrecerle asesoramiento financiero. Si no está seguro de que su inversión sea apropiada, consúltelo con su asesor financiero.

Esta información no constituye una oferta ni un ofrecimiento para la adquisición de acciones de inversión en cualquiera de los fondos de M&G. Promoción financiera publicada por M&G Luxembourg S.A. Domicilio social: 16, boulevard Royal, L-2449, Luxembourg. AGO 24/ 1288101