Los gigantes del capital privado son el próximo objetivo del activismo climático

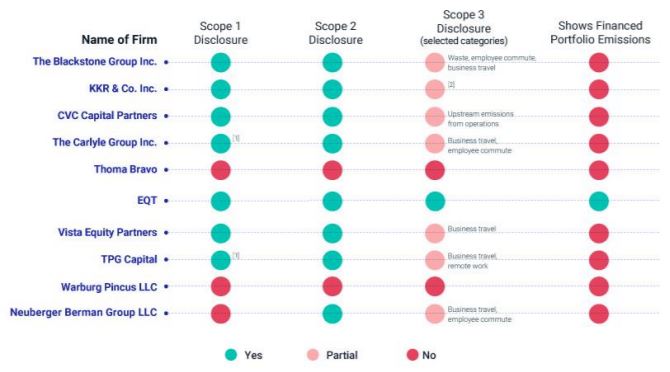

Entre los diez pesos pesados de la industria solo EQT ofrece detalles sobre las emisiones que genera su cartera. Carlyle y TPG Capital se han comprometido a dar nuevos pasos

Si la banca o las energéticas han estado este año en el punto de mira del mercado para que se comprometan con la descarbonización, uno de los sectores diana del 2022 va a ser el capital privado, de acuerdo con el informe ESG Trends to Watch, presentado por MSCI hace unos días.

De acuerdo con los analistas de MSCI, al tener posiciones no cotizadas, el sector se podría estar convirtiendo en un "refugio opaco" para los activos de combustibles fósiles que , por el contrario, se están poniendo en cuarentena en otros sectores como en la industria de la gestión de activos.

De acuerdo con MSCI, desde 2010 y hasta el pasado 11 de noviembre, los fondos de capital privado han levantado 557.000 millones de dólares procedentes de sectores como la energía o los servicios públicos y un 80 por ciento de este importe se ha destinado a energía no limpia.

Baja representatividad de la energía limpia

Por el momento, de acuerdo con MSCI, las operaciones que realiza el capital privado en temática renovable son todavía minoritarias. Tras analizar 120.000 transacciones, MSCI concluye que solo el 12 por ciento correspondería a inversiones relacionadas con operaciones relacionadas con la energía. Pero la cifra de operaciones en el sector 'verde' son mucho menores porque representarían un 12 por ciento de esa cifra.

Para llegar a esta conclusión, MSCI comparó 18.562 compañías repartidas en 4.000 fondos de capital riesgo con 9.225 empresas cotizadas integradas en el índice MSCI ACWI Investable Market (IMI), que está compuesto por grandes, medianas y pequeñas empresas cotizadas de 23 países desarrollados. Su conclusión, es que el volumen de emisiones del primer grupo es más elevado que el del segundo.

No obstante, existe un argumento a favor del capital riesgo: que el grueso de las operaciones en los últimos años no se ha centrado en los sectores energéticas. En este sentido, solo un 12,3 por ciento de las compañías en manos del capital riesgo estarían integradas en el sector de la energía, los servicios públicos o los materiales. En contraste, con el 20,5 por ciento del índice IMI.

Además, las operaciones en el sector energía están perdiendo peso. Comparando los primeros años (entre 2010 y 2015) frente a los últimos (desde 2016 hasta noviembre de este año) las inversiones del capital privado es este sector se redujeron a más de la mitad, desde el 19,5 por ciento hasta el 8,5 por ciento del valor transaccionado.

Solo EQT ofrece detalles de su cartera

“Estos atisbos del enigmático mundo de las compañías que se mantienen en fondos de capital privado sugieren que las inversiones en activos relacionados con combustibles fósiles se mantuvieron sólidas, incluso cuando han disminuido en el universo de las cotizadas”, detallan Linda Lee y Meggin Thwing Eastman, responsables del informe MSCI.

“Sus defensores sostienen que el crecimiento de los fondos de capital privado no ha estado en los sectores más intensivos en carbono", señala el informe.

Sin embargo, puntualiza MSCI, incluso los pesos pesados del sector -entre ellos los cotizados- han revelado "poco" sobre las emisiones de sus participadas.

De hecho, entre las diez mayores empresas del mundo, solo una, EQT Partners, aporta información detallada sobre las emisiones de las compañías en su cartera (véase gráfico), “aunque Carlyle y TPG Capital han indicado que han comenzado a monitorearlas”, revela el informe.

El efecto Amazon y la cadena de proveedores

Además de los retos del capital riesgo, MSCI indica nueve tendencias más claves para la ESG en 2022. Y una de ellas afecta a los pesos pesados de las empresas mundiales: la capacidad de arrastre de las grandes empresas para que se descarbonicen sus proveedores.

Algo que MSCI denomina el “efecto Amazon”, en relación al compromiso anunciado por el gigante de Jeff Bezos de reducir a la mitad sus emisiones y su efecto sobre los proveedores del conglomerado tecnológico.

“A medida que las grandes empresas trabajen para ir hacia un objetivo neto de cero emisiones, la presión a la baja puede llegar a ser tan familiar para los proveedores como una presión a la baja sobre los precios”, apuntan en MSCI.

Se trata de una descarbonización de la cadena de suministros a partir de la cúspide. Por ejemplo, si Amazon, Microsoft, Alphabet y Alibaba, que acumulan dos tercios de la cuota de mercado del negocio en la Nube, se comprometieran a tener una huella de carbono neutra, “reducirían el valor de las emisiones de la cadena de suministros para otras empresas”. Algo que supondría la reducción de un 0,5 por ciento del total de emisiones globales.

El resto de temáticas a seguir a lo largo de 2022, según MSCI, serían las siguientes:

- El dilema del carbón y su desinversión

- Cómo el greenwashing se convertirá en un lenguaje común en la ESG

- La encrucijada de la regulación

- Poner las calificaciones ESG en el lugar que les corresponde

- La biodiversidad y el futuro de los alimentos

- El aumento de las bacterias: se avecina otra crisis de salud

- Transición justa: encontrar el nexo de necesidad e inversión