La sospechosa resistencia de la economía rusa a las sanciones occidentales

Las sanciones económicas, según los datos oficiales, no parecen hacer mucha mella en la economía rusa. ¿Es real o Rusia está maquillando información?

Cuando se anunciaron las primeras sanciones económicas contra Putin, políticos y analistas esperaban un efecto destructor sobre la economía rusa. Pasados seis meses de conflicto, todavía se desconoce el impacto exacto de dichas medidas.

De hecho, en los medios de comunicación occidentales aparecen titulares sobre el desempeño económico del país que desafían las expectativas, lo que ha generado sospechas sobre la veracidad de los datos.

Incluso durante años aparentemente pacíficos, la transparencia de la economía rusa se podía comparar con una ventisca en Siberia pero, desde la invasión, los organismos nacionales han dejado de publicar diversas series temporales.

Por ejemplo, el Kremlin ya no publica datos mensuales sobre comercio internacional, el Banco Central de Rusia oculta datos sobre la base monetaria y origen de pasivos, e incluso la Agencia Federal de Transporte Aéreo dejó de dar información sobre la evolución de pasajeros.

Por otra parte, desde mayo de este año el instituto nacional de estadística ruso, Rosstat, se encuentra bajo la dirección de Sergei Galkin, quien previamente trabajó para Maxim Oreshkin, asesor económico de Putin durante el cerco financiero occidental.

En base a los datos disponibles, parece razonable argumentar que las sanciones han dañado a la economía rusa, pero no la han aniquilado.

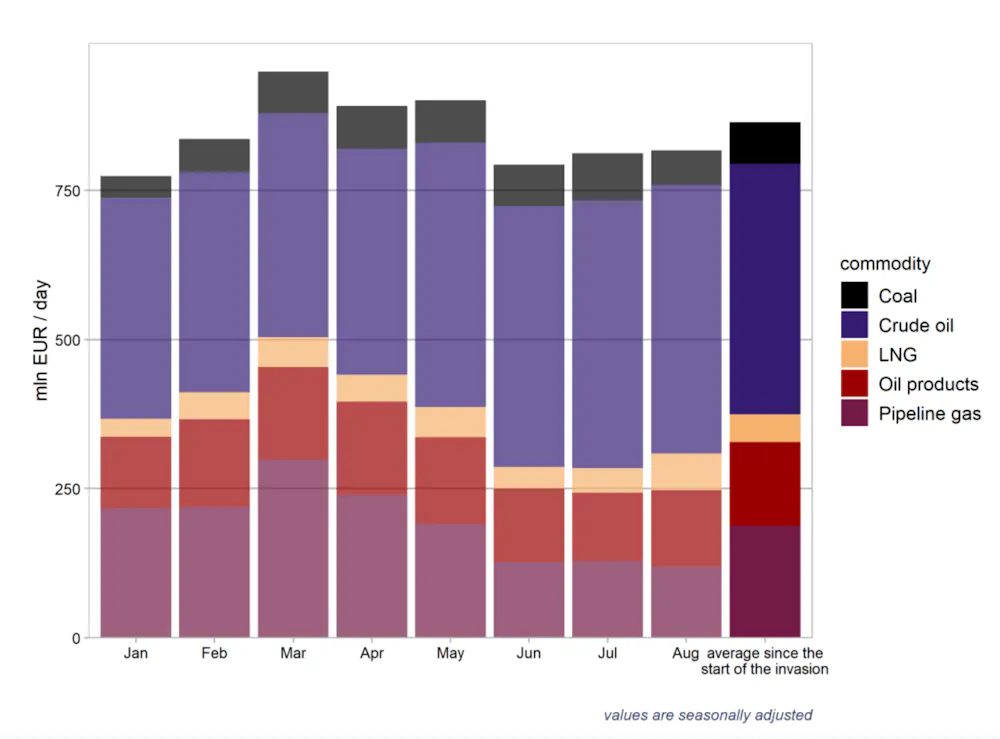

Una de las razones indudables es la escalada de los precios de los hidrocarburos, que en 2021 representaron la mitad de exportaciones y un 40 por ciento de los ingresos fiscales.

Según Centre for Research on Energy and Clean Air (CREA), Rusia ha ingresado por la exportación de energías fósiles casi 160.000 millones de euros (de los que 88.000 millones proceden de la UE) desde el 24 de febrero.

En los cien primeros días desde el inicio de los ataques a Ucrania ha acaparado un 20 por ciento más de ingresos por este concepto que en el mismo periodo de 2021. Los gastos militares rusos se estiman en 100.000 millones de euros desde el comienzo del conflicto.

Adicionalmente, el rublo ruso se ha fortalecido considerablemente debido a la intervención de las autoridades. El Banco Central de Rusia anunció el 28 de febrero la subida de los tipos de interés desde el 9,5 por ciento al 20 por ciento para frenar el consumo e incentivar el ahorro.

Además, las autoridades impusieron fuertes controles de capitales para evitar la fuga de inversiones. Esta combinación de políticas económicas, junto a la bonanza hidrocarburífera, han estabilizado la divisa y han triplicado la balanza por cuenta corriente del país.

Un rublo más fuerte abarata las importaciones y la abundancia de fuentes de energía evita las presiones inflacionistas que se dan en el mercado de la energía en Europa Occidental. Consecuentemente, la inflación bajó del 18 por ciento al 15 por ciento entre abril y julio.

En cuanto al desempleo, resulta sospechoso que se encuentre en mínimos desde la invasión, puesto que numerosas empresas internacionales han realizado ERTE al parar temporalmente sus actividades en el país.

Sin embargo, no se ha registrado una explosión de personas desempleadas. De hecho, la empleabilidad y la reducción de la inflación han permitido a los rusos continuar consumiendo.

No obstante, los verdaderos daños de las sanciones se esperan a más largo plazo. Según The Economist, la sanción más potente reside en la limitación de exportaciones occidentales hacia Rusia.

Esas exportaciones incluyen bienes como softwares, semiconductores y otros productos intermedios, claves para la industria mecánica y militar rusas.

De hecho, los equipos militares rusos ya sufren la escasez de semiconductores, conectores, transistores y componentes que antes se importaban desde EE UU, Alemania, Países Bajos, Taiwán o Japón, y se ven obligados a desempolvar viejos equipos de la era soviética.

Ni siquiera pueden sustituirlos por componentes chinos, ya que el gigante asiático tampoco produce los microchips más sofisticados y los tiene que importar de Taiwán o Corea del Sur.

Ante la falta de publicación de datos oficiales sobre la evolución del PIB, el Fondo Monetario Internacional predice una caída del PIB ruso del 6 por ciento en 2022 y del 3,5 por cieto en 2023.

El Banco Mundial espera una contracción del 8,9 por ciento en 2022 y del 2,2 por ciento en 2023. Incluso el Banco Central de Rusia advirtió que la segunda mitad del año será más dura y pronostica una recesión de entre el 4 por ciento y el 6 por ciento en 2022 y de entre el 1 por ciento y el 4 por ciento en 2023.

En definitiva, Rusia sufrirá una recesión pero no será una calamidad, comparada con la evolución turbulenta de su economía desde la caída de la URRS. Y nada, en comparación con la caída prevista de entre el 35 por ciento y el 45 por ciento de la economía ucraniana.

● Un articulo de Eszter Wirth, profesora de Economía Internacional (ICADE), Universidad Pontificia Comillas. Este artículo fue publicado originalmente en The Conversation. Lea el original.