Los 2 escenarios para la bolsa y los bonos

La bolsa se encuentra en uno de los mercados bajistas más importantes de la historia. Estos son los dos escenarios posibles para la renta variable y los bonos

Terminada la primera mitad de año podemos decir que nos encontramos ante uno de los mercados bajistas más importantes que hemos vivido.

Por un lado, las bolsas están cayendo; el S&P un 18 por ciento, el Nasdaq un 25 por ciento, el Eurostoxx un 18 por ciento, pero los bonos también.

El índice de bonos basura americano lleva un -12 por ciento, la rentabilidad del bono alemán ha pasado de -0,177 por ciento el 1 de enero al 1,28 por ciento, es decir, que encontrar rentabilidad en este contexto se hace muy complicado.

Las últimas semanas estamos viviendo un rebote en las bolsas y una caída en las rentabilidades de los bonos, ya que algunos inversores piensan que la recesión no se va a producir.

Es cierto que no siempre que se producen estas caídas fuertes, se ha entrado en recesión, pero también es verdad que siempre que se entra en recesión se producen estas caídas.

Actualmente, el 80 por ciento de los gestores de fondos piensan que habrá una recesión y que a largo plazo podríamos estar en una estanflación (lo de largo plazo lo pongo porque lo he leído, pero no sé a qué se refiere con ese término temporal. Desde mi punto de vista, nos encontraremos esa situación el año que viene).

Algo ha cambiado en la bolsa

Desde 2008, con la entrada masiva de los bancos centrales comprándolo todo, nos han enseñado que comprar cuando cae es sinónimo de acierto. Y es verdad, siempre que ha pasado así, el que ha comprado en las caídas ha salido victorioso (yo no, torpeza por mi parte).

Sin embargo, esta vez algo ha cambiado. Y son los mismos actores que hemos mencionado anteriormente, los bancos centrales, ellos han cambiado. Siempre que la Fed ha sido agresiva en subidas de tipos de interés (recordemos que hace poco subieron 75 puntos básicos, algo no visto desde 1994), ha llevado la economía a recesión.

Desde 1990, el gran problema económico ha sido la baja inflación, el crecimiento de la economía anémica (salvo honrosas excepciones como España por el retraso que teníamos y el aporte de dinero de Europa) y periodos de deflación.

Como supongo sabréis, la Fed tiene un doble mandato, controlar el crecimiento y la inflación. Para poder saber dónde estamos ahora, deberíamos comparar un periodo parecido.

En los años 70, que predominó un periodo de inflación alto por la subida del precio del crudo (no sé si esto suena de cierta actualidad), la Fed dejó de lado el crecimiento, para centrarse en la inflación.

Como consecuencia, el S&P cayó un 17 por ciento en 1973 y un 29 por ciento en 1974, recuperando un 31 por ciento en 1975, un 19 por ciento en 1976 y cayendo nuevamente un 11 por ciento en 1977. En 1970 el S&P valía 92 y en 1978, 96, es decir, se pasó 8 años en encefalograma plano, puede ser una premonición.

Niveles de deuda nunca vistos

Pero ahora, hay algo más, las empresas, que desde 2008 han tenido dinero “fácil” puesto que los tipos estaban ultrabajos, se han endeudado a niveles nunca vistos.

Básicamente, lo que se ha hecho es canjear deuda por acciones, trasladándose en subida de los precios de dichas acciones, muy bueno para los accionistas, obviamente, pero malo a largo plazo.

Esto ha producido que empresas con una salud financiera cuestionable (las famosas empresas zombis), conseguían pagar muy poca rentabilidad a los bonistas que a su vez admitían un riesgo elevado. Esto va cambiar, desde mi punto de vista.

Es interesante ver, que los diferenciales de los bonos de estas empresas todavía no se han ampliado, seguramente porque los bancos centrales siguen comprándolos. Una señal de recesión es la ampliación de estos diferenciales. De momento, llevan un -12 por ciento en el índice, como hemos dicho al principio.

¿Qué podemos esperar?

Escenario 1: Si la inflación cayera súbitamente en los próximos meses, veríamos subidas de las bolsas y caídas de las materias primas (sobre todo, el oro), como ejemplo, estas últimas semanas de rebote, el petróleo, maíz, trigo y soja han caído un 16, 20, 25 y 18 por ciento respectivamente.

A pesar de que nos están advirtiendo sobre posibles dificultades en cuanto a alimentos para la segunda mitad de año, (¿curioso, no?) también veríamos una recuperación en los bonos.

Es interesante señalar que existe una correlación entre el crudo y los bonos (gráfico 1 crudo y bono a 10 años). Luego si vemos que el crudo cae, probablemente la inflación caerá y la bolsa y los bonos subirán.

Escenario 2: No es sólo que la inflación no caiga, sino que además la Fed se equivoque y mantenga una política monetaria más estricta para limitar la demanda agregada, incluso aunque cayeran los precios de los alimentos y la energía.

(Realmente esto es lo que está haciendo para disminuir el exceso de liquidez que han metido en el mercado, desde 2008 y en modo suicida con el Covid-19. Por esto se les cae todo, ya se equivocaron, desde mi punto de vista).

En este caso, las bolsas y los bonos caerán y nos llevarán a una recesión y finalmente a una estanflación.

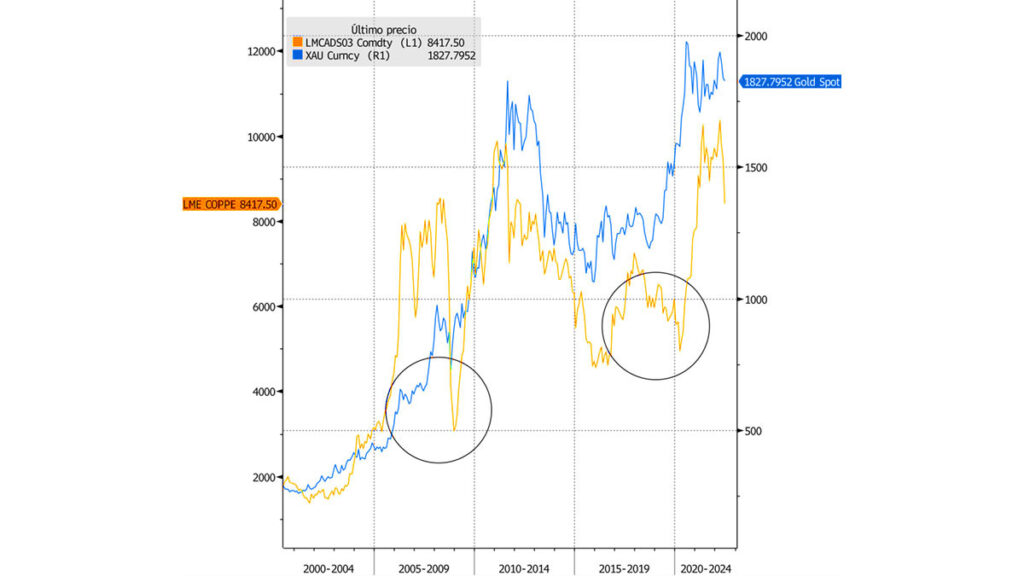

¿Podríamos llegar a una depresión? Quizá, pero es gratuito decirlo ahora. Lo que sí es interesante saber es que durante los periodos de recesión, los precios de las materias primas suelen caer, pero no el oro, (gráfico 2 sobre el cobre y el oro).